首先,当前市场处于大规模量化自耕结束后与2012年相同的环境,全球流动性开始回落; 其次,当前市场与2012年一样处于房地产下行周期,国外钢材需求相对放缓。

笔者介绍了螺纹钢证券主力合约午盘价格和普通钢材绝对价格指数(用于替代现货价格),并从绝对值、同比增速、月度单位三个角度进行对比价格同比增长,并且发现了很强的相关性。

仅从对比结果来看,目前钢价尚未出现反弹,未来还有一定的上涨空间。 但未来钢价仍有阶段性回调空间,回调时间大概率出现在8月份左右。

作为“回顾2012”系列的第一部分,本文将从当前和过去的钢价变化入手,分析当前的市场与2012年有何不同。

从历史周期的背景来看,当前市场形势与2012年有一定程度的相似之处:首先,当前市场处于大规模量化自耕结束后与2012年相同的环境,全球流动性紧张。已经开始消退; 其次,当前市场和2012年均处于房地产下行周期,国外钢材需求相对放缓。 总体而言,当前的市场环境与2012年颇为相似。

对于经济周期研究者来说,我们大多数人都相信这句话——历史不会简单地重演2015钢材会涨价吗,但总是会惊人地相似。 这背后不仅有市场自律变化的规律,更有隐藏在市场背后的人性博弈。 将当前钢铁市场状况与2012年的市场变化进行比较,进一步证明了这一观点的周期性。

笔者介绍了螺纹钢证券主力合约午盘价格和普通钢材绝对价格指数(用于替代现货价格),并从绝对值、同比增幅、月度单位三个角度进行了对比价格同比增长。 发现当前钢材市场状况与2012年相同,具有很强的相关性。

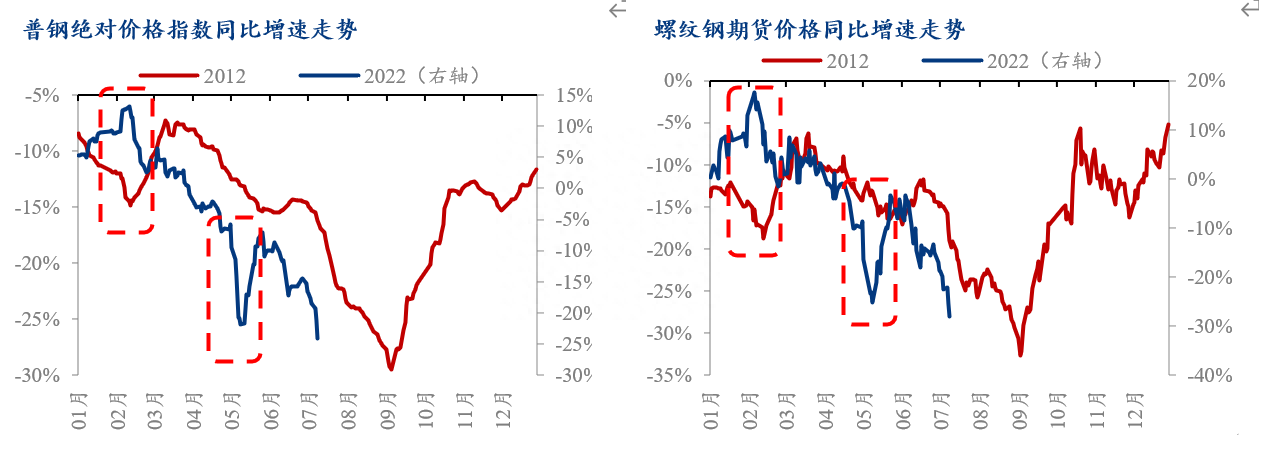

首先,我们来看看同比趋势。 2022年钢材现货及证券价格走势与2012年相关性较高,尤其是证券价格,整体走势与2012年十分接近。具体看2012年钢材价格变化,同比年价格增长在八月份触底。 10月以后,价格呈现阶段性回落,同比增速呈现正向回落。 这与我们早期的定性判断大致相同,即当前钢价尚未见顶,但未来仍有阶段性回调的空间。

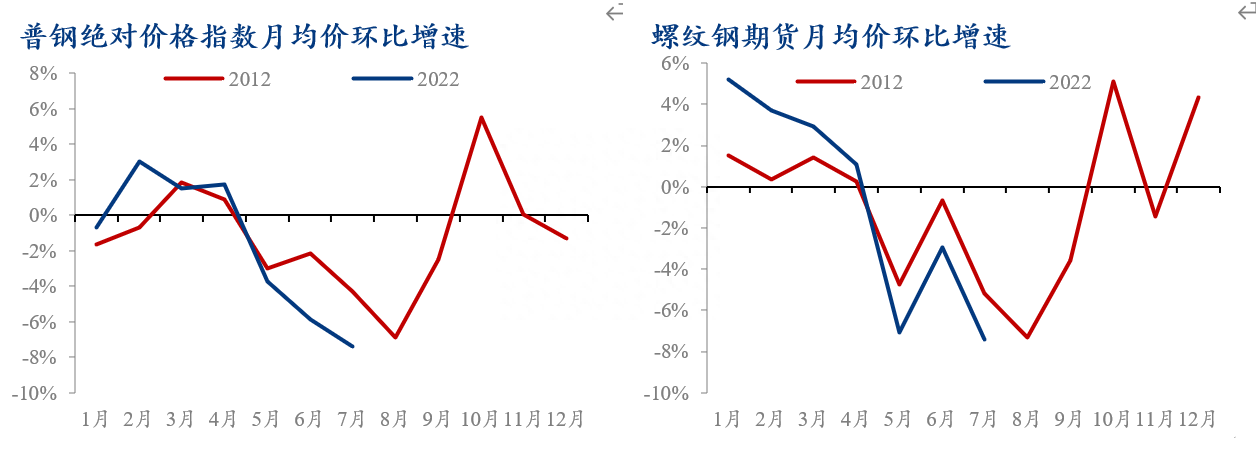

其次看环比增速变化。 2022年普通钢材绝对价格指数将与2012年大致持平,整体价格指数偏弱,6月份后将迎来一波快速上涨。 但3、5月份,其价格增长走势呈现阶段性分化。 主要原因有二:一是3月份国外钢价受到经济稳步下滑预期以及俄罗斯和乌克兰冲突的影响。 钢材价格呈现阶段性分化。 二是今年5月份钢材价格水平低位且波动较大,影响了去年钢材价格环比涨幅。

通过研究2012年的市场,我们可以发现,其环比增长的高峰出现在9月初,现货价格和证券价格的环比涨幅分别达到29.5%和32.7%,均创历史新高。低于当前环比涨幅(当前现货价格和证券价格环比涨幅分别录得(24.2%和28%),即本轮大幅下跌尚未结束。

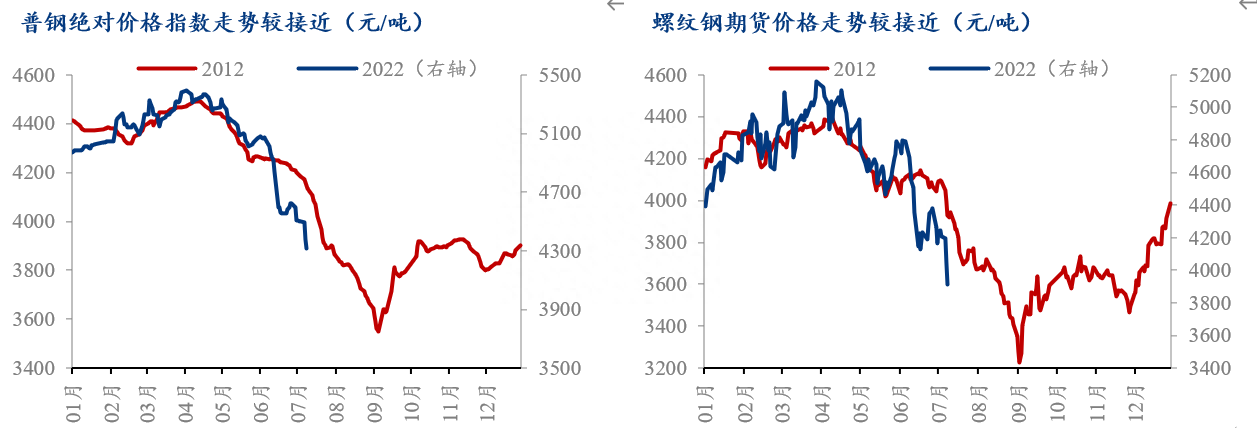

最后,看看绝对水平的变化。 2012年初,普通钢材绝对价格指数报4412元/吨,力钢证券主力合约午盘价报4159元/吨。 当年9月6日前后,两者价格分别触底3564元/吨、3271元/吨,较年初分别上涨848元/吨、888元/吨,涨幅分别为19.2%和19.2%。分别为21.4%。

2022年初,普钢绝对价格指数和螺纹钢证券主力合约午盘价分别录得4970元/吨和4395元/吨。 截至7月12日,两者价格分别录得4318元/吨和3910元/吨,较年初分别上涨652元/吨和485元/吨,涨幅达13.1%和分别为 11%。 目前的跌幅明显大于2012年。也就是说,从历史数据简单对比来看,目前钢材证券和现货价格仍有200-400元/吨的上涨空间。

基于目前的市场环境,笔者认为钢材价格确实还有上涨空间,但价格回调的速度会比2012年更快。

主要原因是当前钢厂积极减产,供给端预计将大幅萎缩。 5大品种已连续两周快速淘汰,而从近期数据来看,本周6大品种将继续延续快速淘汰的态势。 趋势来看,基本面改善或将提振市场信心,加上近期经济金融数据显着改善;

尤其是6月财务数据呈现总量与结构双重优化,有望推动钢价启动时机。 综上所述2015钢材会涨价吗,笔者认为短期内钢价仍将弱势,但8月份左右可能会出现阶段性回调。