2023年以来,电器行业下滑明显。 1-4月,三大白色家电产值增速均在10%以上,支撑了冷钢产品的消费。 钢材价格表现方面,2023年3月下旬以来,冷热价差持续扩大,从400元/吨上涨至640元/吨,热镀价差也上涨至1060元/吨。 3月下旬以来,在钢价上涨的同时,冷钢价格也表现出了较好的抗跌能力。 随着房地产竣工加速以及刺激国外消费新政策的出台,预计明年电器市场将大幅回升,电工钢消费量年增速预计在3%左右。

1、内需回升,电器产值大幅下降。

1-4月份电器产值大幅下降。 国家统计局数据显示,1-4月份,空调产值8869.5万台,环比下降12.2%; 冰柜产值3009.4万台,环比下降11%。 洗衣机产值3211.4万台,环比下降15%。 彩电产值万台,环比下降3.3%。

2023年以来,电器出口销售逐渐放缓。 2022年以来,在“保交房”政策推动下,房地产竣工数据加速下滑,加上村民消费信心和消费意愿逐渐增强,带动电器、家具、家纺需求拒绝。 国家统计局数据显示,2023年1月至4月,房地产竣工面积环比下降18.8%。 其中,住宅竣工面积17396万平方米,下降19.2%。 电器内销方面,行业在线数据显示,1-4月,空调、冰箱、洗衣机对外销售环比分别下降20.67%、2.67%、1.49%,空调出口销售增幅较大。

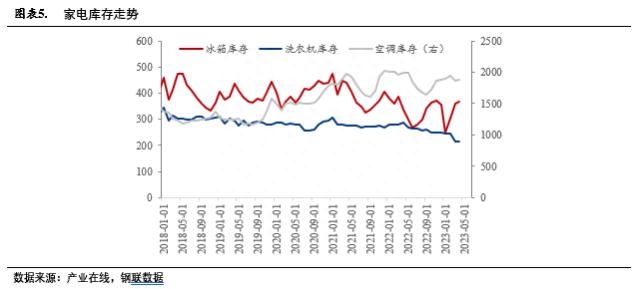

家电企业库存偏低,拉动家电产值下降。 目前,家电企业产成品库存较低。 冰箱和洗衣机的库存均处于近两年来的最高水平。 冰箱产品库存在300万台左右,高于此前4-500万台的水平。 洗衣机成品库存约200万台。 高于此前水平300万台; 空调库存略高。 在需求低迷的背景下,企业积极生产,减少产品库存。

出口市场,部分家电出现反弹,部分仍维持大幅下滑。 海关数据显示哪里买钢材,1-4月,空调出口2259万台,环比增长4%; 冰柜出口1916万台,环比增长9.5%; 洗衣机出口849万台,环比下降32.4%; 液晶电视出口3118万台,环比增长9.5%。 下降 11%。 从趋势看,3-4月电器出口逐步增长,市场低迷。 原因在于,发达国家零售企业的“去库存”周期即将结束,我国与“一带一路”国家的贸易额逐步开放,为低迷的电器出口提供了机会。

新政策方面,家电下乡、家电购置补贴等新政策将继续实施,将对家电消费产生一定的积极作用。 2023年中央经济工作会议指出,要把恢复和扩大消费放在首位,全年定位为“消费助推年”。 各地积极促进消费。 上海将于2023年实施红色智能家电消费补贴,家电最高补贴1000元。 广东首次推出红色智能家电下乡活动,消费者可享受10%以上的专属补贴。 各地刺激消费新政策相继出台,有利于拉动家电消费。

2、家电产值大幅增长,支撑制冷系统消费。

汽车和家电是热轧最大的消费终端。 2023年1-4月,汽车产值835.5万辆和823.5万辆,环比分别下降8.6%和7.1%。 虽然实现了环比正下降,但由于今年4月份汽车产销基数较低,汽车行业实际修复不温不火。 电器支撑冷钢产品消费。

从价格表现来看,截至5月30日,螺纹钢、热卷、中厚板、冷轧、镀锌钢材价格较最低点分别上涨16.47%、16.28%、12.26%、10.31%、6.12%年内。 螺纹钢和热卷领跌; 热轧跌幅最小,其次是热轧。

从品种价差来看,3月下旬以来,冷热价差持续扩大,目前已达到640元/吨左右。 热镀价差也持续大幅上涨,目前为1060元/吨。 从收入水平来看,截至5月30日,镀锌、冷轧、热镀锌收入分别为-28元/吨、232元/吨、367元/吨。 冷钢的价格和收益表现优于镀锌。

3、家电行业展望及钢材消费预测

5-6月家电排产仍处于低位,热轧消费仍有支撑。 行业在线数据显示,5-6月家用空调排产量较今年同期下降21%,冰柜、冰箱环比下降5.68%,洗衣机环比下降5.65% -月。 可见,5-6月电器生产呈现淡季不淡的特点,对冷钢产品消费有一定支撑。

展望全年,随着疫情诱因逐渐消散,社会经济生活恢复正常哪里买钢材,居民消费信心有望改善。 扩大内需新政策下,刺激家电消费新政策或将持续出台; 此外,房地产竣工对电器、家具的消费传导周期通常为6个月。 下半年,国外家电消费或将保持坚挺。 2023年,国外家电消费市场将迎来大幅复苏。 但由于部分国家经济可能陷入衰退,海外市场将面临巨大挑战,出口市场的增长不容小觑。 电工钢消费量年增长率预计在3%左右。

本文来源于我的钢铁网