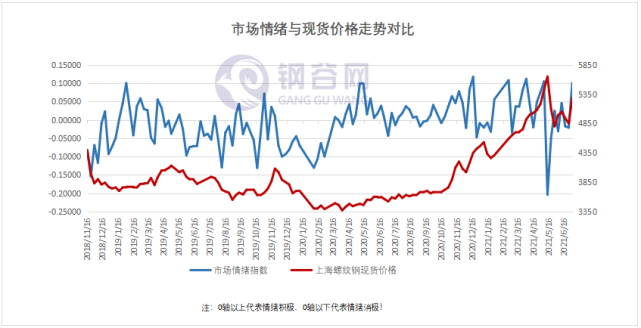

周六,受资本市场暴跌带动,钢材及钢铁原材料价格大幅下跌。 焦煤、焦炭、铁矿石证券主力合约跌幅约5%,螺纹钢、方坯证券主力合约跌幅约2%。

从本周证券价格走势来看,红色商品证券价格已见底回调。 经过前期的大幅上涨后,新一轮的修复行情已经拉开帷幕。 而且,这一轮大幅下跌还能持续多久? 价格能去哪儿? 这是市场人士最关心的问题。

首先,红色意味着各品种现货价格走势弱于有价证券。 由于周四、周五大幅上涨钢材价格走势,本周国外螺纹钢价格下跌50-100元/吨,带钢价格下跌30-80元/吨。 周日上海螺纹钢现货价格3620元/吨,天津钢坯现货价格3580元/吨,郑州热轧板现货价格4170元/吨,均为国外钢材市场最低价格。

周日承德平泉地区、保定易县地区毛坯出厂价报价3470元/吨,本周累计下跌40元/吨。 焦炭出厂价一周内两次上调,累计下跌200-220元/吨,且已落实。 据悉,本周进口铁矿石价格也弱势上涨,涨幅达50元/吨。

从蓝色系列现货价格来看,虽然周中和节假日有下跌,但力度远不及预期。 这说明红色商品证券市场的下跌是由消息推动的,与基本面关系不大。

其次,钢铁原材料证券价格下跌的逻辑值得商榷。 10月份钢价大幅上涨后,三分之二以上的外资钢厂陷入巨额亏损的困境,尤其是西北、西北和东北地区。

面对巨额亏损,钢厂纷纷加大限产减产力度。 本周,不断有消息传出东北地区钢厂联合限产,宁钢宣布停产,东北地区钢厂纷纷减产。 因此,钢厂采购原材料尤为谨慎,对铁矿石和焦炭的需求逐渐减少。

三是冬季“北材南下”行动将遭遇阻碍。 对比南北钢材现货价格,南方螺纹钢单价较北方低150-200元/吨,热卷价格低50-100元/吨,冷轧板价格下调60-120元/吨。 这种差异在过去六年中尤为罕见。

目前,南至北的高铁邮费在210-330元/吨之间,公路运输、海运的邮费也在200元/吨左右。 考虑到邮费激励,北菜南下可以说是没有利润的。 向上。

通过以上分析,我们对明天钢价走势进行简单的推演。 如果自修消息被否认,白电证券价格将继续下跌,钢材现货价格将出现回调,跌幅应该在10%左右。

明天是周末。 这里我想谈谈对国外钢材市场整体走势的判断。 经过40多年的大规模建设钢材价格走势,房地产开发和基础设施建设应该已经到了稳定发展的阶段。 钢材需求增长是必然趋势。 当前钢铁行业的混乱是最大的。 最大的问题在于,由于巨大的钢铁产能与逐渐萎缩的钢铁需求之间的矛盾,去产能再次成为钢铁行业的当务之急。 最后我们来看看日本、韩国钢铁工业发展的一段历史:

日本和韩国是上世纪中叶世界两大钢铁工业强国。 1973年,日本粗钢产值为1.37亿吨,日本为1.19亿吨,分别居世界第一和第二位。 无独有偶,今年两国粗钢产量同时达到峰值。

1982年,日本粗钢年产值跌破1亿吨。 进入21世纪后,日本年均粗钢产值仅为8800万吨,较峰值下降36%; 台湾粗钢产值在高峰后保持年均105万吨产值。 粗钢产量百万吨,较峰值增长12%。

本文第一篇:Momo公众号(最新钢材价格)