一、各地区钢厂新冬储政策分析

去年钢厂和贸易商的冬储博弈时间较长,相比此前冬储新政出台较晚,实施时间短,且表现出绝对价格高贸易商不高兴冬储,同时钢厂成本高钢厂不愿意以好价格出售的局面, 最终很多钢厂没有具体的价格颁布,结算后的新政策占比较多,锁价比例较少。去年末冬入库以钢厂自储、钢厂代理商和期货交易商为主,中小贸易商普遍囤积较少,资源相对集中。从锁钢厂来看,青岛钢厂螺纹锁紧价格为4250元/吨,四川钢厂4000-4050元/吨,整体价格较今年高500-600元/吨。

1、实施价格锁定和价格保护两项新政策,贸易商选择钢厂

东海特钢在广东螺纹钢锁限价4200元/吨,保价4350元/吨;

山东阳钢锁具价格4220元/吨,结算依据我公司钢网价格;

山东迎鑫特钢锁仓价4250元/吨,再结算4300元/吨收,最后按指导价结算。

山港股份锁仓价格为4250元/吨,后结算模式结算价不高于锁定模式价格。

新疆金港锁仓价格 新政螺纹钢执行价格4050元/吨,

保值新政螺纹钢执行价格4100元/吨,秉承“涨不涨,跌50%”的原则。新疆永寿长信锁价新政螺纹钢执行4000元/吨,

保值新政策螺纹钢执行4050元/吨,秉承“涨50%,跌跌”的原则。

平顶山亚鑫锁具价格螺纹基价4130元/吨;保值新政策线基价4180元/吨,跌了就跌郑州钢材回收,涨了一半。大东海钢铁锁定广东新政螺纹钢基价

4300元/吨,新政螺纹钢基价结算在4450元/吨。酒钢锁价格新政 西安线4060元/吨,汉中线4000元/吨,

西安线3980元/吨,甘肃螺纹4030元/吨,孙武线4030元/吨,

甘肃线4010元/吨,大同线3980元/吨。保值价:全区线基价为4150元/吨。

2、只实行锁价新政策的钢厂

青钢永丰和世恒特钢线执行4250元/吨,西王特钢执行4220元/吨郑州钢材回收,冬季入库时间:2021年1月22日至2月22日,共32天。

湖北徐钢实行锁价,按当天出货价格下单锁价,并额外给予30元/吨的利润用于冬季入库。青海闽信实行锁价新政,2000吨以下锁价为

4270元/吨,2000吨以上锁价为4250元/吨。大东海钢铁锁业上海区域新政策螺纹基价4380元/吨

,卷材基价4380元/吨;

3.只执行钢厂保值新政策

新疆金业保值新政 盘圈总价4200元/吨,总价

线材基础4250元/吨,价值维持到4月底,“不涨就跌”,结算价不可逆转。保利新政暂定卷线材参考价4300元/吨。

青海平港后结算新政统一按螺纹钢4400元/吨,盘绕按4600元/吨;后结算方式分为统一单价后的结算和指定日期后的结算。

如果内和钢铁用户于2021年

1月31日结算京津唐地区建材销售日价(或十月或月)结算,收到2021年2月货款并提前订货的,将给予20元/吨的预付款。

从货物装运之日起至

2021年5月31日,长春鑫达买家近日提及“吉林鑫达钢铁有限公司”利用陌陌等方式公布交货区域内相应材质规格产品的最新出厂价作为所送货物的结算价。约定的冬季储存量需1万吨以上,给予40元/吨的优惠。

长春金刚股份出货总价按各地区指导价下调100元/吨。高铁运输定价模式:总结算价=区域指导价-40元/吨优惠+尺寸加价+验收加价。汽车提运:总结算价=区域指导价-40元/吨优惠-汽车提货附加费+尺寸附加费+验收加价。

4.正常销售招标,不出钢厂冬储新政策

在常规期间

销售新疆建邦冬季贮存期,上述金额+账面余额小于等于500万,足额给予7.5‰的利息补贴,按日支付利息,按锁价停止支付利息。

新疆津南钢铁正常销售竞标正常,不再颁布其他新的冬季仓储政策,客户未定价资金在吴石1亿元(含吴石1亿元)给予资本优惠。

新疆兴达钢铁正常销售,公司不再出台冬季仓储销售具体新政策;对代理账簿的尾款,给予7.5‰的利息补贴,按日支付利息,新订单形成后停止计息。

新疆美金钢铁正常销售竞标,公司不再出台冬季仓储具体新政。账面余额+上述金额全额补贴利息7.5‰,每日支付利息(利息支付期为2021年2月1日至2021年4月15日);在付息期间,这部分资金可以提现,相应的提现金额将停止支付利息。

敬业钢铁冬季仓储将在2021年1月8日(含8天)至2021年2月10日期间按实际付款(不含尾款)进行盈利。1月协议结算方式:正常付款(按实际付款8-20天估算)和1月份临时结算的中转货物享受20元资金占用优惠;如果1月份约定金额的结算推迟到3月份结算,则不享受1月份支付的资金占用优惠(延期结算的客户于1月20日签订补充合同,逾期结算将视为按照1月份结算价格执行)。2月结算方式:2021年2月1日至2021年2月28日期间发货的货物,按3月结算价结算。

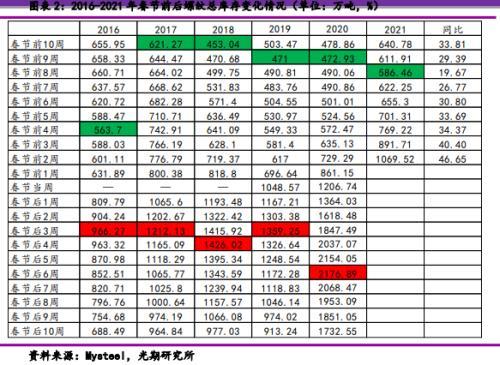

二、2021年元旦后螺纹库存积累有望

截至2月5日,线库存已连续6周减少,累计增幅达483.06万吨。与以往相比,明年元旦前线出现堆积时间较晚,但累计总量较大,最近几周累计率和绝对量均超出季节性特征,目前总线库存环比减少340.23万吨。基于过去一年的季节性,我们认为螺纹库存更有可能在新年第四周见顶,目前的库存积累周期可能是11周,库存峰值会出现在3月12日这一周。预计2021年螺纹库存峰值将达到1700万吨,较2020年峰值低约480万吨,本轮累计积累将达到1100万吨左右。

三、2021年元旦后螺纹价格走势预估从2011

年至2020年元旦后的历史价格表现,过年后一个月内螺纹证券每周暴跌的年份分别是2013年和2014年,每周跌幅在2016年,先涨后跌的分别是2011年、2012年和2015年,2017年先跌后涨, 2019年和2020年,第一次下跌和然后

上升,然后再次下跌是2018年。从2016年至2020年过去五年的价格表现来看,大年初二周有4年涨幅,第三周4周跌4年,节后一个月内有3年跌幅和2年涨幅。近10年来,螺纹现货库存在2014年、2015年和2020年、2016年和2017年持续下降,2011年、2012年和2018年先上升后

下降,2019年上升后再下降。从2016年至2020年过去五年的价格表现来看,新年后第二、三、四周均有下降,四年内下降,新年后一个月内有所上涨。

由此可见,从历史季节性规律来看,新年后现货价格仍有一定的“红门”规律,节后下跌的年份占比较多,价格走势的连续性相对较好。节后市场开盘时证券价格较频繁上涨,随后再次转跌,10月节后价格呈现反复起伏趋势。

在2021年元旦前一周,

线强势上涨,笔者觉得主要原因一是住房和城乡建设部不断指出,2021年要实施产能和产值双控新政,确保2021年全省粗钢产值逐月增长, 市场对去产值的预期将增加;二是1月个人贷款、汽车销售、挖掘机销售数据强劲,市场对节后需求复苏更有信心;三是钢厂成本高,钢厂涨价意愿强烈。对于节后市场,有几个方面值得关注:一是库存有望明显累积,目前总螺纹库存月环比下降46.65%,节后库存压力可能比较大;二是市场对节后需求快速复苏的预期也相对充足,关注疫情控制导致节后需求回升是否会有预期差异;第三,央行四季度新货币政策基调由“更灵活适度、更精准、更定向”转变为“灵活、准确、合理适度”、“延续'好门'理念”。新政发布中性低迷预期,节后央行从市场恢复流动性的可能性增强;第四,很多地方对房价的调控可能对节后需求的恢复有一定的抑制作用。预计国庆后螺纹市场可能难以出现单边走势,反复下跌的概率更大。

本文来源于中信证券研究院