明天,一位钢厂高管对未来几年中国钢铁业的预测并非危言耸听。 他表示,今年以来,国外钢材需求较今年同期减少约400万吨。 未来几年,中国每年的钢材需求量可能从10亿吨增加到8亿吨,这将威胁到许多钢厂的生存。

虽然,近五年来,我国钢铁产值也逐渐增长,从2020年的10.38亿吨增至今年的10.18亿吨,增加了约2000万吨。 与此同时钢材每吨价格,全球钢铁产值也在小幅萎缩。 全球主要产钢国中,不仅伊朗、伊拉克产值小幅下降,中国、日本、美国、日本产值均环比增长。

受此影响,钢铁原材料供给端趋于自我培育。 2022年,中国进口铁矿石11.07亿吨,环比增长1.59%,进口总价平均115.73欧元/吨,增长28.6%。 10月下旬以来,美国铁矿石掉期指数从123欧元/吨上涨至104欧元/吨,这也正是去年中国和全球铁矿石需求下降的预期。

随着蒙古、澳大利亚、南非等国炼焦煤进口量大幅减少,预计2023年我国炼焦煤进口量将突破8000万吨,而国外炼焦煤也将新增3800万吨产能,焦煤进口量将达到3800万吨。煤炭市场已由供应疲软转为供应短缺。

焦煤证券主力合约价格从2021年10月的3878.5元/吨下跌至今年4月中旬的1468元/吨,涨幅达62.15%; 元/吨跌至2216元/吨,涨幅51.29%。

中国钢铁商会公布的最新数据显示,2023年1月至3月,炼钢煤炭采购成本环比上涨4.51%; 冶金焦环比增长13.68%; 国产铁精矿环比上涨3.86%,进口粉矿环比上涨3.25%; 废铝环比增加15.33%。

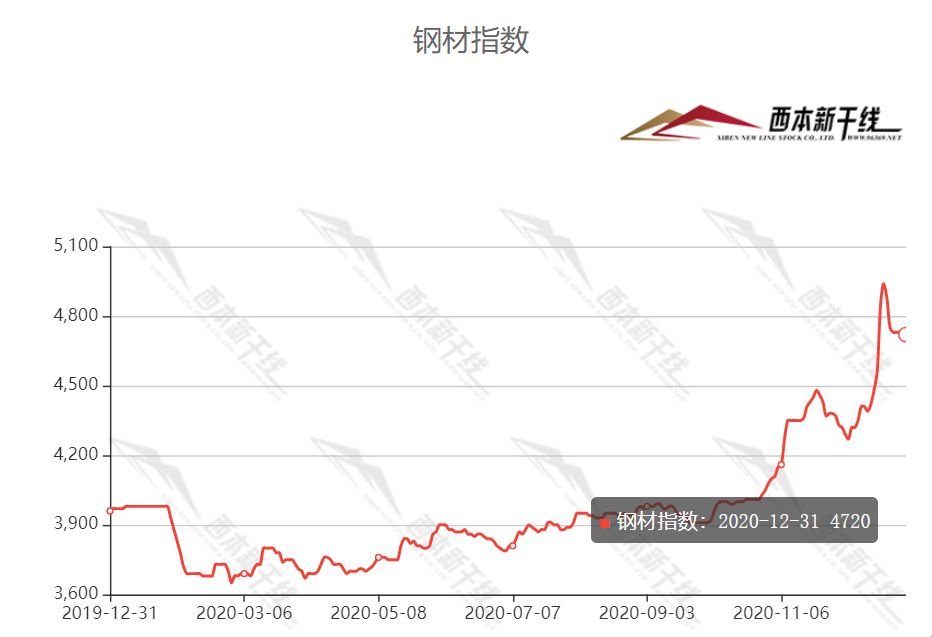

按常理来说,钢铁原材料的供应会导致价格大幅上涨,钢厂的利润空间扩大,这对钢厂来说是一件天大的好事。 此外,在吨钢毛利率由负转正的同时,钢厂也加大了产量。 3月底,铁水产值接近历史最高水平。 在国外钢材需求小幅增长的背景下,钢材价格跌幅甚至超过部分钢铁原材料。 ,因此,我们听到了5月份钢材市场“负反馈”市场的惨状。

在钢价大幅上涨的冲击下,内陆钢厂首先倒闭。 今日,东北地区钢厂召开会议,决定从4月25日起,采取联合限产行动,减产停产比例不超过30%。 预计铁水日均产值将减少6万吨以上。

明天中午,南方地区钢材市场传出消息称钢材每吨价格,河北省大部分钢厂也将从4月26日起减产30%,部分转炉、轧钢线停产。 预计日均将减少铁水产量4.65万吨。

目前,山西、山东、江苏、浙江等沿海钢厂并没有大规模减产的计划,这与这些地区钢厂的生产成本高于国内钢厂有很大关系。内陆钢厂。 看来现金流可以持续,产品竞争也有一定的优势。

国外钢价连续四周大幅上涨后,能否在当前位置震荡回落? 我看过一些分析文章,业内人士大多认为,钢材价格上涨的过程还没有结束,钢材市场需求的稳定增长会牵连价格波动。

在此,我有一些不同的看法。 今年10月份,钢材价格此前曾出现一波猛烈上涨,主流螺纹钢品种单价跌至3500元/吨左右。 当时,钢材市场可谓恐慌上扬。

虽然5月份钢材市场波动较大,但普遍感觉钢材原材料泡沫正在被挤压,市场并未出现恐慌。 大多数人认为这是预期的一波物价上涨。 在钢厂采取减产行动后,5月份钢材市场可能出现新的供需平衡,尽管钢价距离下跌已经不远了。