概况:本月,工业线材信息化组对全省71家下游样本企业进行督查。 从数据来看,5月实际采购量11.7万吨,较4月减少1.3万吨,6月计划采购量约12.7万吨,计划较5月增加采购量8.5%。 从趋势上看,数据不断向好,需求持续增加,国民经济持续复苏。 5月份,全省规模以上工业减少值环比下降4.4%,降幅比4月份扩大0.5个百分点,同比下降1.53%。 最新数据显示,汽车、房地产、商品房销售等行业持续良好发展。 下面我们就来看看所提出的终端生产企业的具体需求。 情况如下:

1、下游采购样品监督分析

图(1)5月下游实际采购量与6月计划采购量

数据来源:钢铁事业部工业线材下游监管项目组

5月份下游终端实际采购量较4月份继续增加。 具体来看,10月份,下游终端企业需求改善,美国订单少量释放钢材线材价格,生产逐步进入正常阶段。 据抽样数据监测,企业生产订单饱和度从4月份的50-80%、80-100%,变为5月份的39%、20%,再到5月份的50-80%、80-100%,分别。 增加3%、4%。

2、品种计划采购

我们对样本数据采购品种进行数据统计,大致分为冷镦钢、硬线材、B钢、拉丝材等四类。 本期将各品种5月实际采购量与6月预期采购量进行对比。 各品种具体比例 样本解剖如下图所示。

图(2)工业线材各类采购品种占比

数据来源:钢铁事业部工业线材下游监管项目组

从上图可以看出:5月份冷镦钢实际采购量为2.72万吨,6月份计划采购量为2.94万吨; 5月拉丝实际采购量2.66万吨,6月计划采购量2.69万吨; 成交量4.15万吨,6月份计划采购4.35万吨; 5月硬线实际采购量1.91万吨,6月计划采购量1.92万吨。 订单方面,全省检查的71家下游样本企业显示,冷镦、拉丝、B钢、硬线材采购量均较上月有不同程度增长,其中增幅最为显着的是线材。绘画。 数据显示,采购热情较上月明显提升。 了解原因,5月份,优质线转普通线,影响了部分市场供应,库存增长,市场对现货价格态度较好,降低了采购总监的采购意愿。购买。 对于市场信心指数明显走强。

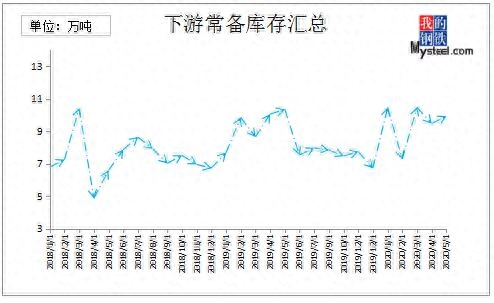

3.下游常备库存分析

图(3)下游库存汇总

数据来源:钢铁事业部工业线材下游监管项目组

如图(3)所示钢材线材价格,截至6月初,下游生产企业常备库存小幅下降,样本中下游企业剩余总库存为9.92万吨,较上年同期的9.47万吨减少4500吨。前一个月。 从数据来看,常备库存小幅下降,下游终端企业减少了自身原材料库存储备。 4月初以来,市场价格大幅下跌。 以采购品种下降幅度最大的拉丝为例,华北地区不少市场都减少了南方钢厂的销量。 到货后,市场库存减少,尺码缺席。 下游采购总监不得不采购高价货源。 小订单增加减少了备货量。 另一方面,从价格上也可以看出,5月底至4月底的行情较好,不同品种降幅在250-300元/吨,原料成本降低。

4、市场态度

图(4)下游厂家预测本月钢价

数据来源:钢铁事业部工业线材下游监管项目组

如图(4)所示,从监管情况看,24%的下游客户预计本月价格会下跌。 看空客户较上月继续小幅减少,看多客户仅占15%。 还有55%的客户对后市没有明确的方向。 市场方向观望。 5月份价格回落上涨后,不少下游企业对于宏观市场的不确定性以及订单较上月的增长表现出谨慎的态度。

5、汽车产值

图(5)2018-2020年中国汽车产值统计图