随着周日市场钢铁证券和现货债的跳水,隔夜钢铁市场似乎弥漫着负面气氛。 不少人认为,钢价经过多日的横盘反弹后,周日市场的突变可能成为新一轮钢价大幅下跌的开始。

我们先来看看本周的钢材价格。 螺纹钢价格仍在3700-3800元/吨之间,带钢价格在3800-3900元/吨之间波动。 其他钢材品种走势大致相同。 三天涨三天跌,让钢铁市场参与者无所适从。

钢价经过一周的反复钢材期货上市,螺纹钢、高线价格上涨20元/吨,热轧卷板价格下跌10元/吨,冷轧板卷价格下跌10元/吨,中厚板上涨10元/吨,型材价格下跌30元/吨。

受持续低温影响,下游建筑企业和制造用户钢材采购量有所减少。 钢铁证券区间小幅波动,导致投机需求大幅增加。 从钢材成交数据来看,重点钢材市场建筑钢材日均成交量13.8万吨钢材期货上市,创下近一个月来最低单周成交量纪录。

钢铁原材料方面,周日广东省钢厂下调焦炭采购价格,湿调下调50元/吨,干调下调60元/吨。

受低温多雨天气影响,废铝招标量减少,供应端遭遇阻碍,钢厂废铝库存过高,采购量维持正常水平。

本周,市场传出邯郸钢铁企业因环保原因限产的消息。 国外铁矿石证券价格暴跌,进口铁矿石价格小幅下跌。 周日上海港61.5%PB粉价格873元/吨,同比上涨7元/吨。

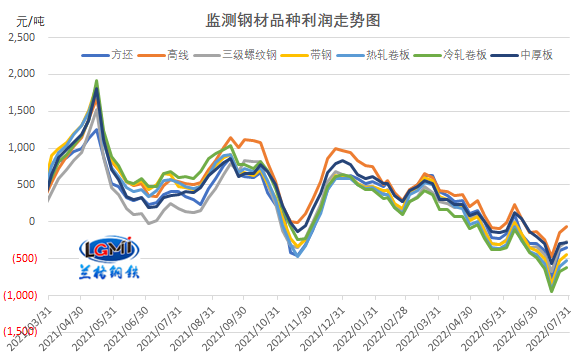

周日,天津丰镇地区、保定易县地区毛坯出厂价上调20元/吨,报价3550元/吨。 一周下跌10元/吨。 由于焦炭出厂价、废铝价格大幅上涨,钢材价格小幅上涨,钢厂毛利由180元/吨提升至130元/吨左右。

钢铁市场供应方面,据中国钢铁工业协会统计,2023年6月中旬,会员钢铁企业累计生产粗钢2246万吨、生铁2028.68万吨、钢材2306.47万吨。 其中,本田粗钢224.6万吨,同比增长0.74%; 生铁本田202.87万吨,同比减少0.52%; 钢材本田230.65万吨,同比减少6.41%(实际减少1.42%)。

6月前10天,重点钢企钢材库存1478.03万吨,比前十天减少144.17万吨,增长8.89%; 比上月同期减少84.04万吨,增长5.38%; 7%。

本周,国外主要城市钢材市场库存较上周小幅下降。 其中,华北地区增幅较大,同比减少12.95万吨; 西北地区减少9.15万吨; 华东地区减少7.19万吨; 东北地区减少1.67万吨。

综合来看,本周钢材市场没有惊涛骇浪,只有平静、平淡。 假期期间钢材证券价格的跳水,实际上会对明日钢价走势产生负面影响。 处于钢材需求淡季,今日钢材价格小幅上涨的概率较大。

值得注意的是,本周钢厂生产收入有所减少,7月初钢厂停产检修的可能会增加。 另外,目前钢厂库存压力不大,钢厂将积极提价。 明天开始新一轮钢价大幅上涨其实只是一个伪命题。