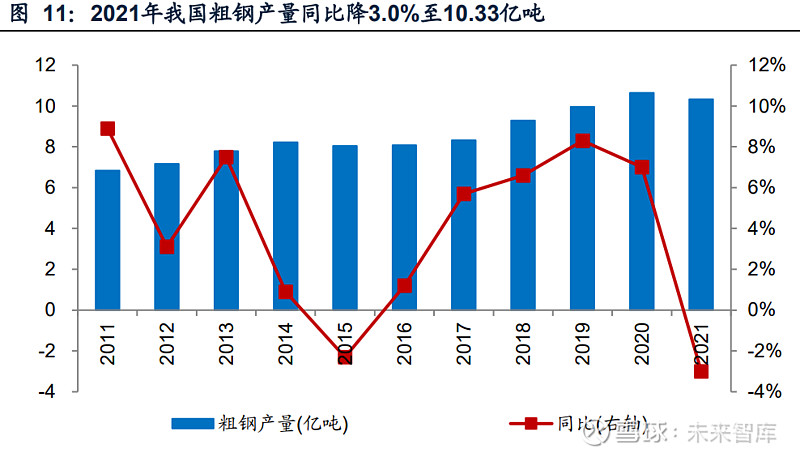

历史总是在不经意间创造的。 谁也没想到,2020年可能是中国钢铁工业史上值得载入史册的时代。

不用说,单个国家的粗钢产值已经超过10亿吨,这是前所未有的,很可能没有。 美国作为全球第二大钢铁生产国,2019年产量刚刚突破1亿吨(去年大概率会跌落到1亿吨以内),今年计划达到3亿吨。 15年。

在钢铁一体化方面,去年也取得了长足的进步。 经过“马太效应”,中国宝武成为了真正的亿吨宝武。 无论是产值还是销售收入,都将超越世界第二的安赛乐米塔尔拉得越来越远。

笔者明天关注的不是上述这些,而是进出口正在逐步发生的根本性变化。

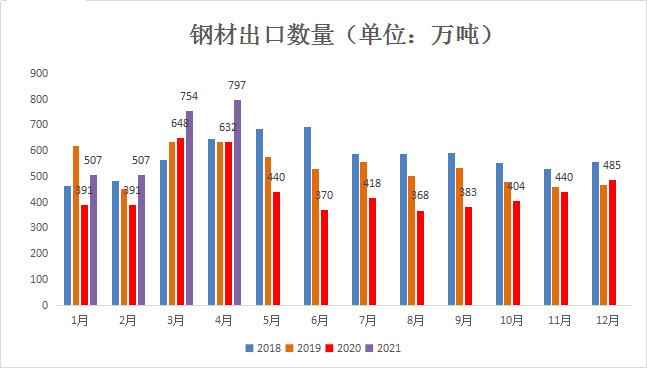

首先是钢材出口情况。 从目前的情况来看,六连跌已经是板上钉钉的事情了。 熟悉钢铁的人都知道,我国钢材出口的高峰年是2015年,当时我国钢材出口量达到1.124亿吨,其次是2013年和2014年分别是6233万吨和9378万吨,而出口量2016年至2019年分别为10853万吨、7451万吨、6934万吨、6429万吨。 明年1-10月,累计出口钢材4442.5万吨,环比增长19.3%。 按照10月出口量计算2016年钢材价格走势图,全年出口量将在5200万吨至5400万吨之间。 与峰值时的1.124亿吨相比,已经增长了52.85%。

从出口额来看,2014年是最低点。 出口创汇初期为708.13亿港元,随后逐渐增长。 截至2019年2016年钢材价格走势图,出口额为537.6港元。

二是进口量再创新高。 去年累计进口钢材1700.5万吨,环比下降73.9%。 2019年进口量仅为1229万吨。 此外,钢坯进口量减少超1000万吨(2020年1-8月进口钢坯1137.44万吨,环比减少1036.78万吨),两者合计最高可达3500万吨。 进出口平衡后,我们会发现,中国钢材净出口量突然从5000万吨增加到2000万吨。

另一个根本性变化是进出口平均价格。 1-10月出口单价828.96欧元/吨,同比下降0.17%; 进口单价812.07欧元/吨,同比下降31.1%。 从未实现过。

事实上,有疫情特殊影响、中国六稳六保、钢铁需求减少、国内相对成本上升、国外对中国出口集中等诱因。 说明中国在钢铁产业链上也正在逐步向下滑。 对于铁矿石进口占比超过80%的国外钢铁行业来说,2015年前后大量出口螺纹钢、给国外留下污染是绝对不能接受的。

钢铁行业的这些变化,与中国国际分工的逐步变化相一致。 未来几年,中国在越南等国的钢铁产能将陆续投产(据中国冶金报报道,仅越南就有中国企业主导的钢铁项目生产5400万吨),而国外由于环保要求的提高,产品成本不断增加,加上人民币汇率走强,出口量日益增加(高档薄板和特殊钢材的比例不断增加) 、高价钢坯、普通钢材的进口量正在逐步增加,并将继续成为趋势。

那些看不到这些趋势,仍然千方百计盲目增加普通钢材产量的企业,可能最先尝到这些恶果。