本周钢材推荐组合:久立特材、涌金股份、大连特钢。

核心观点

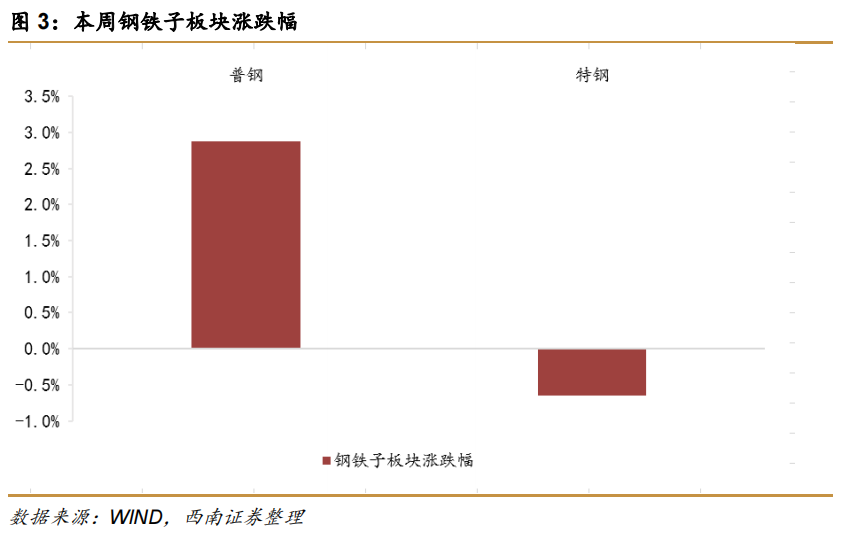

行情回顾: 本周沪深300指数收于4092.0,全周下跌0.8%。 钢铁指数收报2428.4,周跌1.9%。 本周,钢铁子行业中,普钢下跌2.9%,特钢上涨0.6%。

通用钢材:本周通用钢材价格有所下行。 据检查,本周钢厂转炉开工率为84.74%,同比下降0.44个百分点; 转炉产能利用率91.80%,同比下降0.60个百分点。 据中钢协统计,3月中旬,重点钢企粗钢本田226.07万吨,同比增长+0.34%。 原料端,焦炭二次提运落地,降低钢厂成本。 钢铁厂的仓库开始堆积起来。 据统计,截至4月14日,钢厂螺纹钢总库存268.41万吨,同比增长+2.15%。 短期来看,国庆节前有一定的补库存需求,建材需求存在修复预期,但铁水逐渐见顶,炉料需求持续减少,成本重心正在下移。 主要对象:鞍钢、华菱、首钢

特钢:港元指数和美债收益率回落,提振金属的金融属性。 国外社会金融和贸易数据好于预期,提振了市场对需求修复的信心。 镍在高档特钢成本结构中所占比例较大。 短期内,镍价上涨将压缩相关企业的利润空间。 从中长期看,我国制造业升级加快,高牌号特钢供不应求,国产替代的紧迫性增强。 建议关注航天军工、核电、能源、轴承等高牌号特殊钢的应用领域。 主要标的:图南股份、抚顺特钢、久立特材、涌金股份、中信特钢。

铜矿:本周金矿价格下跌。 铁水产值同比下降。 据统计,本周样本钢厂铁水日均产值为246.7万吨,同比减少1.63万吨。 据统计,本周全省钢厂进口铁矿石库存总量为99183.15万吨,同比减少54.28万吨。 据Wind数据,4月14日,全省45个港口铁矿石库存12911.51万吨,同比-1.84%。 短期来看,铁水产值处于低位,二季度将逐步进入出货旺季。 同时,国内矿石和废铝产值持续下降,国外监管收紧,将打压铁矿石价格。 主要对象:广西矿业、宝坻矿业。

煤炭:本周双光眼镜价格下跌。 据全省独立焦炭企业样本统计,本周产能利用率为78%,同比+2.2%。 需求端,据统计,本周样本钢厂铁水日均产值同比增加1.63万吨。 据统计,本周钢厂焦炭库存639.29万吨,同比减少11.2万吨。 焦炭企业盈利能力有所下降。 数据显示,本周全省平均吨焦利润为52元/吨。 短期来看,二轮涨价后,焦企利润率将回升,供需结构将更加修整。 主要对象:山东焦煤、山西焦化。

动力煤:本周动力煤价格偏弱。 产区方面,矿山已恢复生产,供应稳定。 部分电厂机组和设备仍在“春检”中,火电负荷继续增长,原煤需求上升,非电需求放缓。 南方港口继续积累库存。 据Wind数据显示,截至4月10日,CCTD主流港口煤焦总库存为6622.7万吨,同比+4.5%。 短期来看粗钢和钢材产量,矿山供应稳定,电站需求回升,非电需求放缓,港口库存持续积累,预计动力煤价格弱势运行。 主要目标:兖矿能源、陕西煤业、中煤能源和中国神华。

风险提示:宏观经济不及预期,工业供需格局恶化,下游需求不及预期。

关注公司的盈利预测和市值

文本

1 行业及个股表现

1.1 行业表现

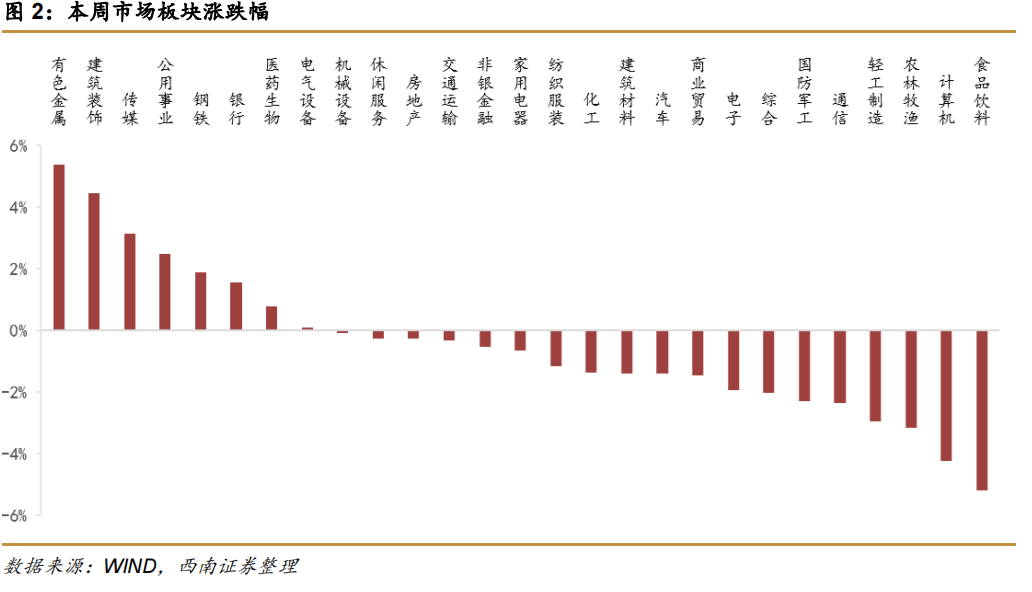

本周,沪深300指数收于4092.0,全周下跌0.8%。 钢铁指数收报2428.4,周跌1.9%。

本周大盘跌幅前三蓝筹股: 本周大盘跌幅前三蓝筹股:有色金属(+5.4%)、建筑装饰(+4.4%)、传媒(+3.1%) ); 最后三个上升者:农林牧渔业(-3.2%)、计算机(-4.2%)、食品和饮料(-5.2%)。

本周,钢铁子行业中,普钢下跌2.9%,特钢上涨0.6%。

1.2个股表现

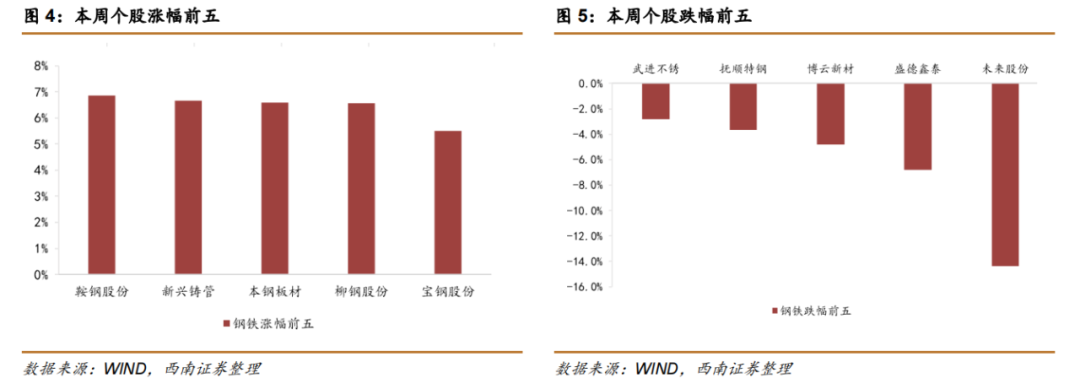

个股方面,跌幅前五的个股为:宝钢股份(+6.8%)、新兴铸管(+6.7%)、本钢薄板(+6.7%)、柳钢股份。 (+6.6%)、宝钢股份(+5.5%); 后五涨幅为:常州不锈钢(-2.8%)、抚顺特钢(-3.7%)、博云新材(-4.8%)、盛德鑫泰(-6.8%)、未来股份(-14.4%)。

2 行业基础

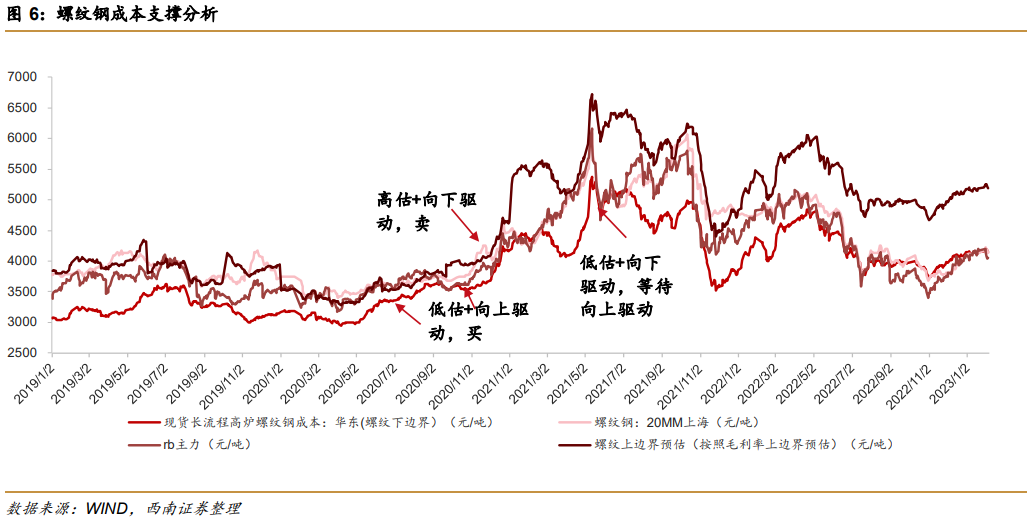

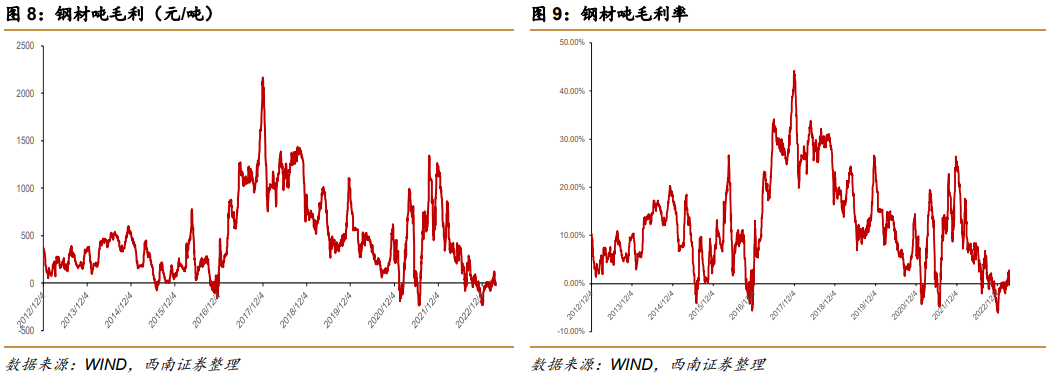

2.1普钢:成本重心下移,厂库开始补库

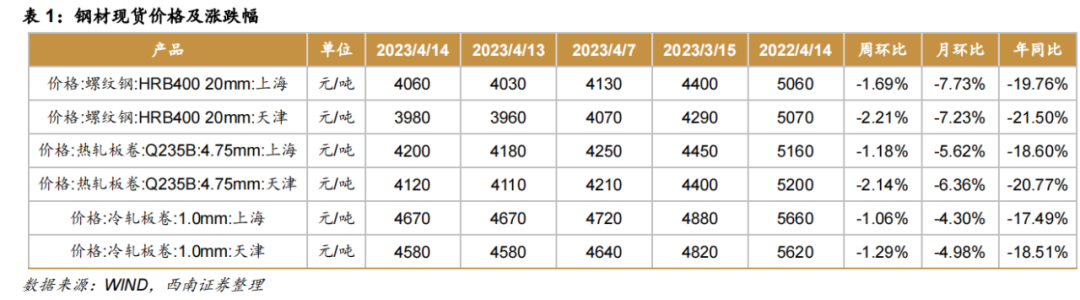

本周三螺纹钢(北京)价格为4060元/吨,同比下跌1.69%; 螺纹钢(北京)价格为3980元/吨,同比下跌2.21%; 镀锌板卷(北京)价格为4200元/吨,同比下降1.18%; 镀锌板卷(北京)价格为4120元/吨,同比下降2.14%; 热轧卷板(北京)价格为4670元/吨,同比下降1.06%; 热轧卷板(北京)价格为4580元/吨,同比下跌1.29%。

本周普钢价格下跌,螺纹钢(北京)吨毛利-147元,同比增长51.54%; 吨毛利率-3.61%,同比增长54.27%。 从影响和激励因素看:1)铁水产值同比下降。 根据对247家钢厂的检查,本周钢厂转炉复工率为84.74%,比上周下降0.44个百分点; 页数; 铁水日均产值246.7万吨,同比减少1.63万吨。 据国家统计局数据,1-2月我国粗钢产量16870万吨,环比下降5.6%。 据中钢协统计,3月中旬,重点钢企本田粗钢226.07万吨,同比下降0.34%; 本田钢材226.57万吨,同比下降6.01%。 2)原料端,二轮焦炭起吊落地,降低钢厂成本。 3)钢厂仓库开始补库。 据统计,截至4月14日,钢厂螺纹钢总库存268.41万吨,同比增长+2.15%。 短期来看,国庆节前有一定的补库存需求,建材需求存在修复预期,但铁水逐渐见顶,炉料需求持续减少,成本重心正在下移。

2.2特钢:镍价上涨,特钢企业利润空间缩小

本周LME镍午盘价为24165欧元/吨,同比+7.40%; 黄河有色市场镍单价1元/吨,同比+4.36%; 大连特钢午盘价11.60元,同比-3.66%; 价格为28.57元,同比-0.42%。

港元指数和美债收益率回落,提振金属的金融属性。 国外社会金融和贸易数据好于预期,提振了市场对需求修复的信心。 镍在高档特钢成本结构中所占比例较大。 短期内,镍价上涨将压缩相关企业的利润空间。 从中长期看,我国制造业转型升级正在加快推进。 我国特钢特别是高牌号特钢供不应求。 国产替代的紧迫性有所增加。 建议关注高牌号特殊钢在航天军工、核电、能源、轴承、工装磨具等领域的应用。

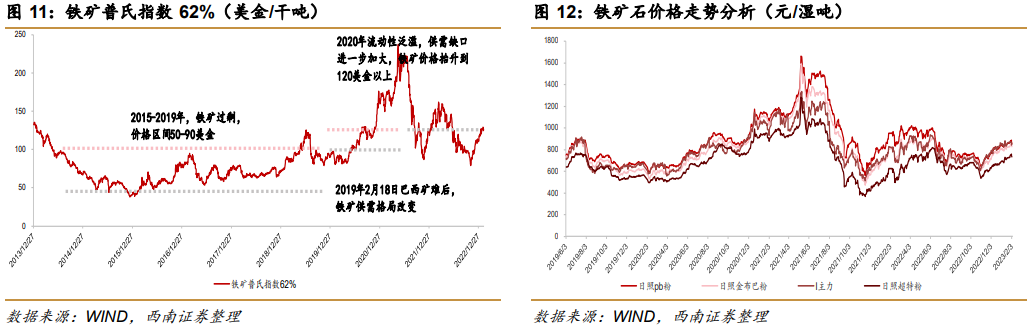

2.3 铜矿:二季度供需预期趋缓,监管风险缓和

金矿方面,PB粉矿:潍坊港:车板价午盘价883元/湿吨,同比下跌0.79%; 超特粉: 上海港:车板价午间报价753元/湿吨,同比上周下跌1.18%。

本周铁矿石价格下跌,主要受以下因素影响:一是铁水产值同比下降。 据统计,本周样本钢厂铁水日均产值为246.7万吨,同比减少1.63万吨。 2)钢厂开始积累库存。 据统计,截至4月7日,全省钢厂进口铁矿石总库存9183.15万吨,同比减少54.28万吨; 目前样本钢厂日消耗进口矿297.15万吨,同比减少1.91万吨。 3)Wind数据显示,截至4月14日,全省45个港口铁矿石库存12911.51万吨,同比-1.84%。 短期来看,铁水产值处于低位,二季度将逐步进入出货旺季。 同时,国内矿石和废铝产值持续下降,国外监管收紧,将打压铁矿石价格。 中期来看,如果实际需求不及预期,矿价仍将面临监管风险,对矿价的影响可能较大。

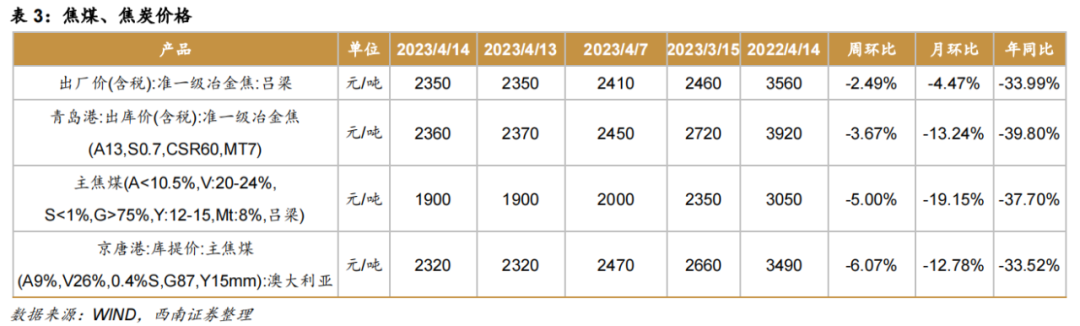

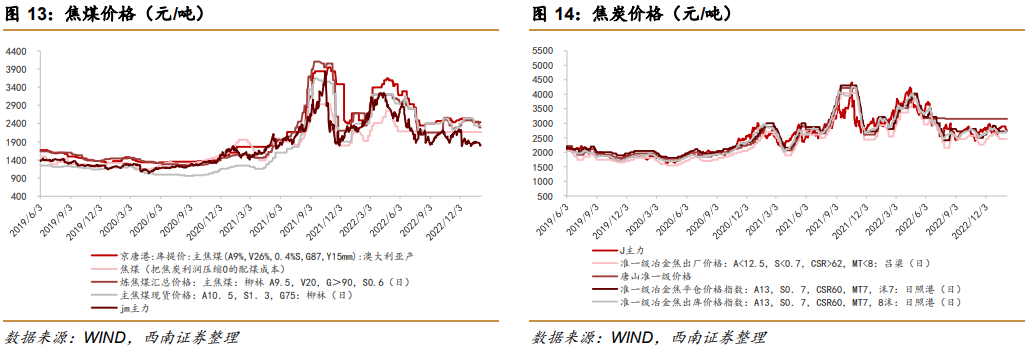

2.4 炼焦煤、焦炭:第二轮解禁落地,基本面转向供强需弱

本周三平顶山:出厂价2350元/吨,较上周上涨2.49%; 准一等冶金焦:山东港口:采摘价2360元/吨,较上周上涨3.67%; 主焦煤1900元/吨,同比上涨5.00%; 美国主要炼焦煤:京唐港:入库价下调2320元/吨,同比上涨6.07%。

本周双焦价格下跌。 主要因素包括:一是复工率小幅回落。 据全省230家独立焦炭企业统计,产能利用率为78%,同比+2.2个百分点; 焦炭日均产值58.6万吨,同比减少1.9万吨。 2)需求端,铁水产值继续下降。 据统计,本周样本钢厂铁水日均产值为246.7万吨,同比减少1.63万吨。 3)据统计,全部样本钢厂焦炭库存639.29万吨,同比减少11.2万吨。 4)炼焦煤价格继续上涨,成本支撑逐渐减弱。 5)焦化企业利润率降低。 据全省30家独立焦化厂数据显示,本周全省焦炭平均利润为52元/吨,四川准一级焦平均利润为98元/吨,四川准一级焦平均利润38元/吨,新疆二级焦平均利润77元/吨,四川准一级焦平均利润78元/吨. 短期来看,二轮涨价后,焦企利润率将回升,供需结构将更加修整。

2.5动力煤:电站需求上升,港口库存持续积累

本周动力煤价格方面,动力煤:太原:车板价格870元/吨粗钢和钢材产量,同比持平; 动力煤:西安:坑口价格780元/吨,同比持平; 新乡动力煤年度远期协议价728元/吨吨,同比持平; 新乡地区动力煤综合成交价格为782元/吨,同比上涨2.13%; 德国港口:现货价格132欧元/吨,同比上涨3.84%; 动力煤:法国三港:现货价格142欧元/吨,同比上涨0.21%; 动力煤:不来梅港:现货价格200磅/吨,同比上涨11.28%。

本周动力煤价格疲软。 主要因素包括:1)产区方面,矿山已恢复生产,供应稳定。 2)部分电厂机组设备仍在“春检”中,火电负荷继续增长,原煤需求上升,非电需求放缓。 3)南方港口继续积累库存。 据Wind数据显示,截至4月10日,CCTD主流港口煤焦总库存为6622.7万吨,同比+4.5%。 短期来看,矿山供应稳定,电站需求回升,非电需求放缓,港口库存持续积累,预计动力煤价格弱势运行。

3行业及公司动态

3.1 行业新政

3.2. 公司公告

【海南矿业2023.4.11】DPP项目新建脱水脱烃站一座,设计天然气加工加压规模195万立方米/日,站外管线3条(分别为原气管线、净化气管线、接1中国石油上外环管网昌平阀室输气管线)。 2023年3月20日,DPP项目成功点火; 3月31日,项目主要工艺通过试验,具备试生产条件; 4月8日开始试生产运行,烃露点、水露点均达到设计指标。 (风、公司公告)

【新科物资2023.4.13】2023年4月12日,公司与扬州市扬子农村商业建设银行股份有限公司签订《最高额度抵押协议》,耕地、房屋(详见《抵押物清单》)用作抵押物。抵押品为新科铝业与扬子建设银行签订的2023年4月10日至2026年4月10日的综合授信协议提供最高抵押担保,最高担保债务金额为人民币2526亿元,无反担保上述保证。 截至本公告日,公司实际为新科铝业提供的担保余额为80,756亿元(含本次签订的抵押协议2,526亿元)。 上述担保事项已经公司第九届监事会第五次会议及2022年度股东大会审议通过。 (风、公司公告)

【涌金股份2023.4.14】浙江涌金金属科技股份有限公司(以下简称“公司”)于4月13日召开第五届监事会第三十四次会议、第五届董事会第十九次会议, 2023年,审议通过了《关于使用部分闲置募集资金进行现金管理的议案》,同意公司暂时闲置募集资金最高不超过人民币7万元(含原金额),确保募集资金不会影响投资项目的建设。 现金管理是指使用募集资金,投资于安全性高、流动性好的理财产品,以及保本协议、定期存款、结构性存款或协议存款产品。 (风、公司公告)

4大核心观点及投资建议

通用钢材:本周通用钢材价格有所下行。 据检查,本周钢厂转炉开工率为84.74%,同比下降0.44个百分点; 转炉产能利用率91.80%,同比下降0.60个百分点。 据中钢协统计,3月中旬,重点钢企粗钢本田226.07万吨,同比增长+0.34%。 原料端,焦炭二次提运落地,降低钢厂成本。 钢厂仓库继续扩大。 据统计,截至4月14日,钢厂螺纹钢总库存268.41万吨,同比增长+2.15%。 短期来看,国庆节前有一定的补库存需求,建材需求存在修复预期,但铁水逐渐见顶,炉料需求持续减少,成本重心正在下移。 主要对象:鞍钢、华菱、首钢

特钢:港元指数和美债收益率回落,提振金属的金融属性。 国外社会金融和贸易数据好于预期,提振了市场对需求修复的信心。 镍在高档特钢成本结构中所占比例较大。 短期内,镍价上涨将压缩相关企业的利润空间。 从中长期看,我国制造业升级加快,高牌号特钢供不应求,国产替代的紧迫性增强。 建议关注航天军工、核电、能源、轴承等高牌号特殊钢的应用领域。 主要标的:图南股份、抚顺特钢、久立特材、涌金股份、中信特钢。

铜矿:本周金矿价格下跌。 铁水产值同比下降。 据统计,本周样本钢厂铁水日均产值为246.7万吨,同比减少1.63万吨。 据统计,本周全省钢厂进口铁矿石库存总量为99183.15万吨,同比减少54.28万吨。 据Wind数据,4月14日,全省45个港口铁矿石库存12911.51万吨,同比-1.84%。 短期来看,铁水产值处于低位,二季度将逐步进入出货旺季。 同时,国内矿石和废铝产值持续下降,国外监管收紧,将打压铁矿石价格。 主要对象:广西矿业、宝坻矿业。

煤炭:本周双光眼镜价格下跌。 据全省独立焦炭企业样本统计,本周产能利用率为78%,同比+2.2%。 需求端,据统计,本周样本钢厂铁水日均产值同比增加1.63万吨。 据统计,本周钢厂焦炭库存639.29万吨,同比减少11.2万吨。 焦炭企业盈利能力有所下降。 数据显示,本周全省平均吨焦利润为52元/吨。 短期来看,二轮涨价后,焦企利润率将回升,供需结构将更加修整。 主要对象:山东焦煤、山西焦化。

动力煤:本周动力煤价格偏弱。 产区方面,矿山已恢复生产,供应稳定。 部分电厂机组和设备仍在“春检”中,火电负荷继续增长,原煤需求上升,非电需求放缓。 南方港口继续积累库存。 据Wind数据显示,截至4月10日,CCTD主流港口煤焦总库存为6622.7万吨,同比+4.5%。 短期来看,矿山供应稳定,电站需求回升,非电需求放缓,港口库存持续积累,预计动力煤价格弱势运行。 主要目标:兖矿能源、陕西煤业、中煤能源和中国神华。

5 风险提示

复工复产不及预期,疫情负面影响超预期,企业突发车祸风险。

东北金属主要推荐标的

有色金属主要对象:

一、贵金属:

,

Ⅱ基本金属:

铜:楚江新材、紫金矿业、

铝业:鼎盛新材、神火股份、索通发展、立中集团、明泰纸业、华丰纸业、云鹭股份。

铜矿:胎面

锡:锡业股份

Ⅲ能源金属:

镍、三元:华友钴业、中维股份

锂:,,,中矿资源

钴:汉瑞钴业,

钨:中钨高科技股份有限公司

Ⅳ稀土磁性材料:南方稀土、五矿稀土、宁波韵升

五、小金属、新材料等:安宁股份、东方锆业

钢铁产业链的主要对象:

Ⅰ普通钢:

首钢股份、华菱钢铁股份有限公司、南钢股份、八钢股份、宝钢股份、包钢股份.

Ⅱ特钢:

、武进不锈钢、长宝股份、抚顺特钢、光大特材、中州特材

Ⅲ不锈钢:

, 太钢不锈钢

Ⅳ管道标准:

友发集团锦州管道

五、炼钢原料:

金陵矿业、海南矿业、方大碳素、攀钢钒钛

Ⅵ煤、焦炭:

新疆焦煤、山西焦化、中煤能源、兖矿能源、中国神华、昊华能源

注:绿色为重点跟踪目标,点击跳转相关报道

东北金属产业深度

注:点击跳转到相关报道

团队介绍

承诺

本报告签约分析师具有中国期货业协会授予的期货投资咨询资格,注册为期货分析师。 报告所用数据来自合法合规渠道,分析逻辑基于分析师的专业理解,通过合理判断得出。 推论,本报告独立、客观地出具。 分析师承诺不因本报告中的具体建议或意见而直接或间接获得任何形式的补偿,也不会,也不会。