周日钢材市场“开门红”。 部分地区钢材价格一天三次下调,累计跌幅超过150元/吨。 在业内人士看来,钢材市场后期能否继续“火爆”,取决于中秋节后钢厂的复产情况和终端需求的释放。

龙年首个工作日,钢材期货现货价格大幅上涨。 华东、华东、华南、西北螺纹钢现货价格跌幅均在50元/吨以上,广东、福建等地跌幅超过150元/吨,东北和华北等地区地方小幅上涨20-30元/吨。 总体来看,节后首日钢材市场活跃,市场气氛活跃。

据了解,2月7日上午,呼和浩特市钢厂接到限产通知。 在原有限产的基础上兰格网钢材价格,2月7日18:00开始,全区钢厂焙烧机全部停产,预计停产4天。

兰格钢铁网中级分析师王斯亚告诉记者,现货市场价格大幅上涨回升,部分地区和品种价格跌幅超过200元/吨,大部分品种跌幅达数十至几百元。

“从贸易环节开工情况来看,主流贸易商已经开始正常上班,但仍有小部分贸易商计划在2月10日之后正常上班。从码头开工情况来看,建设工人已经开始返工,大部分基建和房地产项目计划开工,但实际复工要等到2月15日之后。” 中信证券工业品首席研究员江璐说。

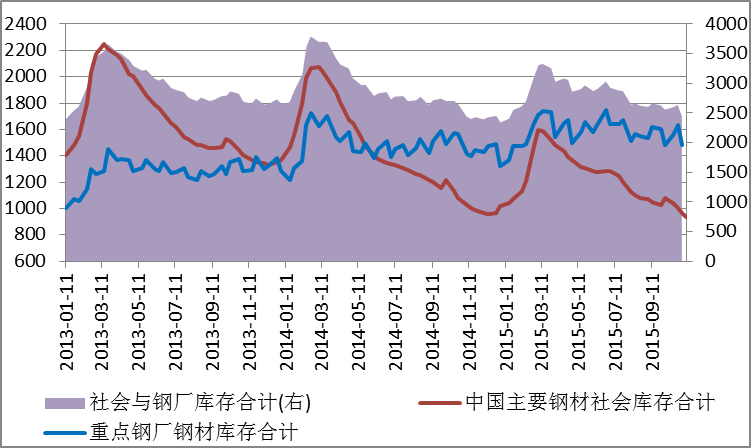

中信证券研究所白研经理邱跃成也对记者表示,国外钢材市场真正的需求似乎在春节后还没有启动,但周末期间国外产值持续增长,库存积压不大。 据我钢统计,本周六大类钢材产值894.45万吨,下降2.1%。 其中,建材同比减少2.3万吨,降幅0.6%; 薄板同比减少16.78万吨,降幅3.2%。 五大品种钢材总库存较节前减少477.57万吨,增幅30.8%。 其中,建材库存减少414.85万吨,增长45.9%; 薄板库存减少62.72万吨,增长9.7%。 从库存日增幅来看,2022年春节期间日均库存和社会库存分别减少18.58万吨和27.32万吨,分别比去年同期增长28%和26%。

可以看出,明年国庆长周末库存积累的幅度和速度仍将高于今年同期水平。 受高产值和库存影响,加之宏观新政不断释放修养信号,店家对后市抱有良好预期,节后首个交易日报价全线下跌木板。 2月7日,上海市场螺纹钢价格下跌50元/吨至4820元/吨,北京市场钢坯价格下跌100元/吨至5030元/吨,钢坯价格天津市场下跌100元/吨至4600元/吨。

兴业证券首席红分析师周敏波告诉记者,目前钢厂限产抑制供应,南方地区50%的限产已经落实,符合明年限产预期。整个采暖季。 预计到本月底,长流程产值将继续受到压制。 影响钢坯产值,本月中旬有增产预期。

“1月以来,推动红色商品价格上移的核心动力是逆周期新政调控和积极的房地产预期。目前市场对终端需求普遍看好,需求不可证伪3月前。预计短期价格将以强势运行为主。 蒋璐表示,中期来看,在经济平稳的背景下,基建需求有望相对平稳启动,而房地产需求仍存在较大不确定性。 农田购置和新开工数据尚未见底,商品房销售也没有明显好转,都将阻碍对房地产钢材的需求。 房地产需求的不确定性给3月份的需求质量带来风险,价格也面临一定的上行压力。 原材料方面,铁矿石和双焦价格中期上涨的可能性小于螺纹钢。 前期的普遍上涨导致钢厂收入大幅减少。 一旦需求不及预期,产业链将面临重新分配收入的压力。

周日,红色商品整体下跌,铁矿石领跌,其次是钢铁和炼焦煤。 据了解,当前行业库存水平偏低,宏观预期向好,支撑价格强势运行。

原材料价格表现分化,铁矿石价格大幅上涨,而煤炭价格出现反弹。 数据显示,2月7日进口铜矿港口现货价格下跌5-15元/吨,上海港PB粉950-960元/吨,混合粉745-750元/吨,超特粉625 -630元/吨。 转炉检修减少,焦炭需求持续增长,钢厂有第二轮焦炭提货意向。 部分钢厂已通知上游供应商自2月8日0时起下调焦炭采购价200元/吨,涨跌共三轮。 国内焦煤价格局部地区大幅上涨。 其中四川大同安泽地区部分贫煤主焦煤(S0.5、G80-85)上调300元至2500元/吨,大同浦县部分贫煤1/3焦化煤炭较节前上调350元/吨,出厂价(A10.5、S0.6、V37、G87、MT6)含税1650元/吨。 蒙古国进口炼钢煤市场运行平稳,较为坚挺,口岸通关情况不畅。 节后首日,甘其毛都口岸放行23辆,同比减少35辆兰格网钢材价格,环比减少514辆。 曼都拉港2月7日电随着通关恢复,部分进口商报价小幅下跌。 目前甘旗毛都港蒙5#褐煤2060元/吨,蒙5#煤泥2530元/吨; 满都拉港主焦贫煤1700元/吨,1/3焦贫煤1300元/吨。

邱跃成介绍,目前五大钢材库存和产值均处于近年同期高位,因产值未见增长,积压库存的节奏也处于高位。 天津限产继续收紧,导致供给端预期进一步提升。 去年元旦累计库存或远低于2020年和2021年同期水平,预计与2019年同期基本持平,螺纹钢库存峰值或在1300-10000- 1400万吨,累计总储量800-900万吨。 此外,宏观和行业情绪都提升了市场预期,一季度钢材市场谨慎开放。 但值得注意的是,节前价格跌幅较大,市场已经对节后库存低位积累和需求复苏有所预期。 节后需谨防预期不佳,后期密切关注各机构库存变化。 以及终端真实需求的复苏。

“元宵节过后,下游陆续开工,同时钢厂复产,要关注终端需求的释放,原料端有望受益于钢厂”复工复产,宏观和工业需求共振,逻辑更加清晰,导致铁矿石强于成品,焦炭短期受钢厂减产影响,弱于其他白种品种。蓝色产业链,收入在上游铜矿和焦煤,焦化厂和钢厂收入太低,产业链收入继续扩大需要终端需求下降支撑. 如果终端需求低于预期,则存在红色产品市值下跌的风险。 周敏波说。

本文来自证券晚报