1、钢材期货、现货市场价格

9月6日,国内钢材市场价格小幅上涨,唐山普坯出厂价报3680元/吨。 黑色期货继续上涨,现货小幅上涨,但涨后成交受阻,市场整体成交尚可。

6日,黑色期货继续上涨。 蜗牛主力合约收盘涨0.76%报3693,DIF与DEA趋于平行,RSI三线指标位于41-44,运行于布林带中下轨之间。

6日,8家钢厂上调建筑钢材出厂价10-30元/吨。

二、四大钢材市场价格

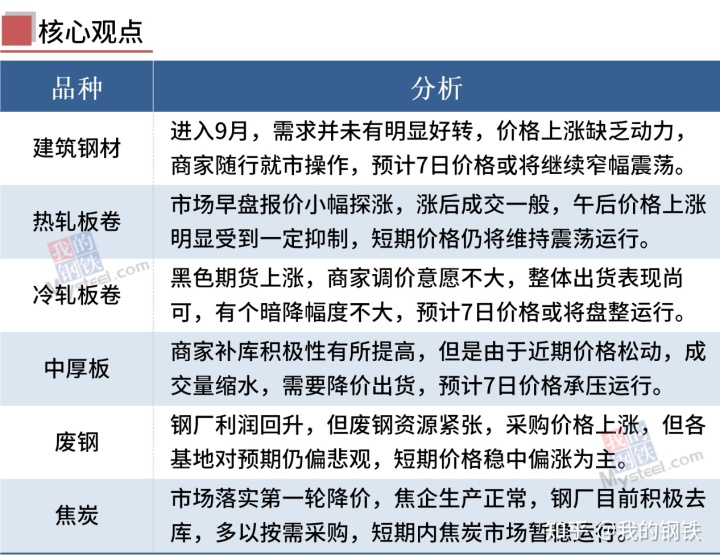

建筑钢材:9月6日,全国31个主要城市20mm三级抗震螺纹钢均价4117元/吨,较上一交易日上涨7元/吨。 具体来看,早盘螺线震荡,早盘国内建筑钢材价格小幅上涨。

成交方面,前期大涨后市场成交正常。 市场上部分商家为了促进成交,竟然压低了实际成交价。 午后,成交价格基本回到昨日收盘价位。 短期来看,9月份需求并未明显好转,价格上涨动力不足,商家心态总体平稳,市场化操作较多。 因此,预计7日国内建筑钢材价格将继续窄幅震荡。

热轧卷板:9月6日,全国24个主要城市4.75mm热轧卷板均价4030元/吨,较前一交易日上涨13元/吨。 今日黑色商品期货市场震荡剧烈。 早盘现货市场报价小幅上涨。

综合来看,目前市场需求并未出现明显好转,且不同地区库存消化情况不同,华东地区库存压力更大,这也导致目前华东地区价格处于低位在国内水平。 新一轮原材料解禁落地后,成品被动跟随原材料小幅走弱钢材暴涨,逻辑上仍压缩钢厂利润,短期市场价格仍将维持震荡运行。

冷轧卷板:9月6日,全国24个主要城市1.0mm冷卷板均价4468元/吨,较前一交易日上涨6元/吨。 今日黑色期货市场震荡偏强,带动国内冷轧板卷现货市场价格小幅上涨。 据悉钢材暴涨,部分市场资源充足,商家不愿调价。 暗降幅度不大,整体出货表现尚可。

心态方面,目前华东部分市场库存压力较大的商家仍以积极出货和去库存为主,不少商家对后市仍存忧虑。 综上所述,预计7日国内冷轧板卷价格或盘整。

中厚板:9月6日,全国24个主要城市20mm普通板均价4251元/吨,较前一交易日上涨5元/吨。 本周,产量延续小幅下降趋势。 部分钢铁企业迫于利润挤压,选择了检修。 除部分地区利润微薄外,其他地区电炉亏损严重,短流程一直处于停产状态。

黄金、9月、白银、10月的传统旺季提振了贸易商的心态,增加了补库存的积极性。 但由于近期价格有所松动,成交量明显萎缩,后期需价格刺激出货。 淡季过后,目前造船、基建等部分中厚板下游行业得到支撑。 钢结构行业比重下降,其他行业基本呈下降趋势。 预计9月整体下游需求不高。 综合来看,预计7日中板市场价格将承压。

3、原燃料市场价格

进口矿:9月6日,唐山市进口矿市场价格与前一工作日相比保持平稳。 贸易商方面,受市场影响,贸易商普遍报价积极,价格合适出货。 钢厂方面,个别钢厂有采购需求,主要为按需补库存,市场询盘一般。 截至目前,唐山地区市场成交有预售曹妃甸迈克粉736、733,纽曼块845元/吨,京唐港PB粉750元/吨,混合粉683元/吨。

焦炭:9月6日,焦炭市场暂稳运行,焦炭市场全面实施首轮降价,跌幅100-110元/吨。 焦化企业生产正常,开工暂稳。 受疫情影响,商品周转效率下降。 但焦企整体库存压力不大。 大部分地区焦企出货积极,出货压力不大。 钢厂方面,目前钢厂积极出库,原料采购积极性普遍不高。

废钢:9月6日,废钢市场价格小幅上涨,主流钢厂废钢价格以稳为主。 近期期货持续上涨,钢厂利润有所回升,但废钢资源依然吃紧。 为增加出货量,小钢厂纷纷上调废钢收购价格。 但各基对当前市场预期仍持悲观态度,仍保持谨慎观望态度。 预计短期废钢价格稳中小幅上涨,主流钢厂有望维持平稳运行。

四、钢材市场价格预测

周一钢材市场量价齐升,主流贸易商建材日成交量自8月2日以来首次突破18万吨,表明高温天气消退后,项目建设进度加快. 但考虑到房地产市场疲软、疫情反复,市场信心恢复相对缓慢,需求并未持续好转,房价上涨动力不足。 短期内,钢材价格或窄幅震荡。