2021钢价,2021钢价报价,2021钢价行情,最新钢价报价,钢市行情

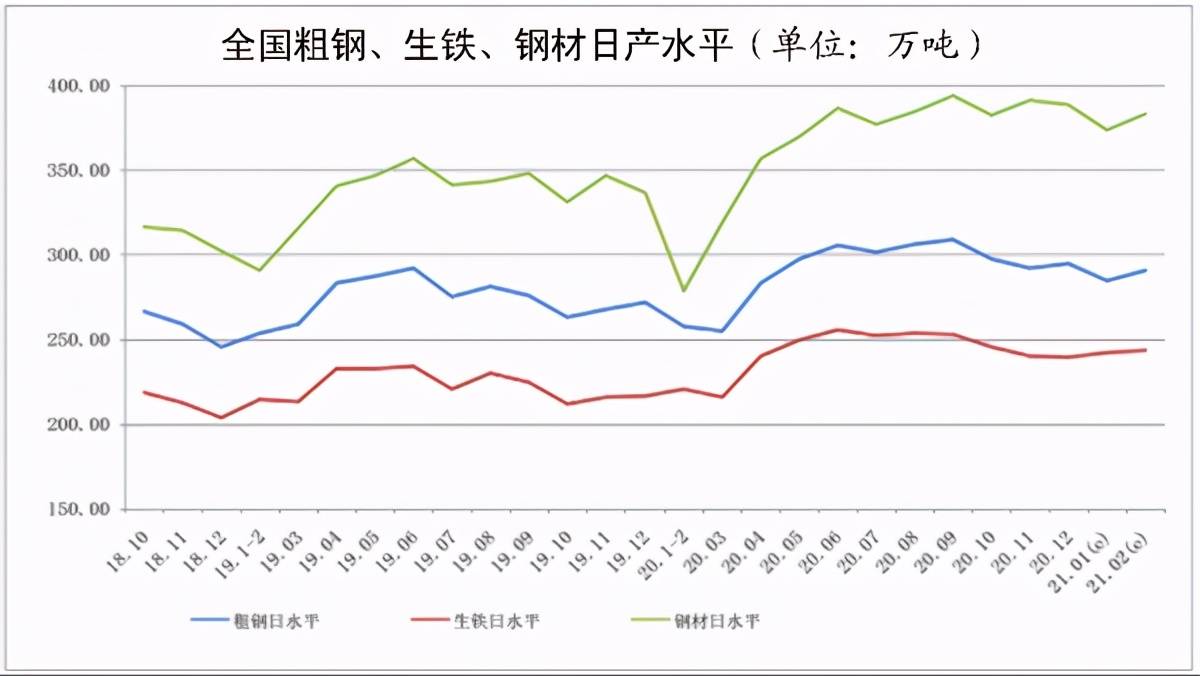

(一)产量创历史最高水平。2020年1-6月,全国共生产粗钢1亿吨,同比增长,增速比2012年同期提高一个百分点。前6个月,粗钢日均产量1万吨,相当于年产1亿吨粗钢。其中,2月份达到1万吨的历史新高。3-6月虽有所回落,但仍维持在210万吨以上的高位。分省份看,1-6月,河北、江苏两省粗钢产量同比增长2.5%,两省新增产量合计占全国增量2694万吨,而山西、辽宁、河南、云南增产。也超过100万吨。从企业类型看,1-6月,重点大中型钢铁企业粗钢产量同比增长,低于全国平均水平2个百分点,但仍有60%来自重点大中型钢铁企业。

(二)钢材价格低位运行。2020年1-6月,国内钢材市场整体表现低迷。随着粗钢产能的大幅释放,市场供需陷入失衡状态,钢材价格进入下行通道,已连续4个多月处于弱跌状态。截至2020年7月26日,钢价指数跌至1点,低于年初点位。钢铁工业协会挂牌的8种钢材价格与年初相比均有不同程度的下降,平均下降幅度较大。分品种看,占我国钢材产量比重较大的建筑用线材、螺纹钢价格同比下降,

(三)钢材出口增长较快。国内钢材市场供需失衡刺激企业出口。1-6月,我国累计出口钢材3069万吨,同比增加进口钢材683万吨,同比下降,进口钢坯、钢锭32万吨钢材种类及价格,增长50%。方坯转粗钢,累计净出口2506万吨,同比增加,占我国粗钢产量。从出口价格看,1-6月出口棒材、线材均价为美元/吨,同比下降18%;钣金为美元/吨,同比下降。

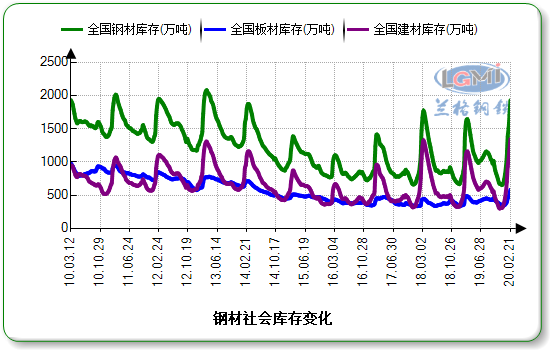

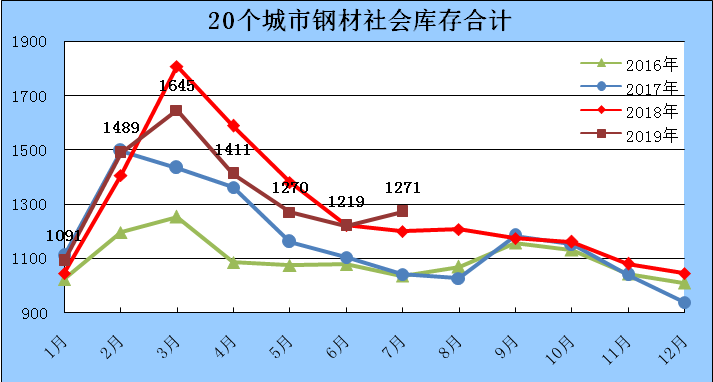

(四)钢厂和社会库存高位运行。市场供需矛盾向流通领域蔓延,上年末国内钢材库存持续增加。创历史新高2252万吨,比上年最高点增加351万吨,其中建筑钢材库存1432万吨,占库存总量。之后,随着季节性消费增加,库存逐渐回落,7月26日降至1540万吨。市场供过于求也推高了钢厂库存。3月中旬,重点企业钢材库存创历史新高,达到1451万吨,比2月份增加1268万吨,6月下旬增加1268万吨,

(5)钢厂盈利能力逐月下降。预计2021年上半年,冶金行业实现利润1亿元,同比增加,其中黑色金属冶炼及压延加工业实现利润1亿元,同比增加。1-5月,重点大中型钢铁企业盈利能力远低于行业整体水平,呈逐月下降趋势。虽然利润增长了34%,但只有28亿元,销售利润率。5月份,86家重点大中型钢铁企业仅实现利润1亿元,连续5个月环比下降。其中,34人赔钱,

(六)钢铁行业固定资产投资增速明显回落。2020年1-6月,钢铁行业完成固定资产投资3035亿元,同比增加,其中黑色金属冶炼及压延投资2356亿元,同比同比增长,比2012年同期下降一个百分点;黑色金属采选业投资679亿元,同比增长,增速回落15个百分点。

全球宏观经济学:

美国一季度GDP下调幅度超预期,二季度可能出现30%的深度衰退。美国一季度GDP由-4.8%下修至-5%,为近六年来首次负增长。国会预算办公室预计,二季度GDP年率下降38%,年率下降6%-7%。% 负增长。全球央行开始放水,黄金等避险资产大幅上涨。

近期钢材市场行情:

由于疫情导致开工延迟,今年钢材走势与往年不同。目前处于传统钢材需求淡季,但今年以来,钢材市场一反常态,钢材价格持续飙升,钢材库存连续12周下降。钢材出货方面,由于目前钢价高企,需求疲软,市场成交量不及前期。

后期预期趋势:

两会结束后虽然有一些积极的进展,但受南方雨季影响,钢材需求将受到一定影响。钢厂钢材供应预计高位运行,钢材去库存将进一步放缓,但难见往年6月的库存积累。目前原材料成本较高,钢价短期内难以大幅下滑,预计横向盘整为主。

废钢市场情况:

国内废钢市场整体继续呈现震荡上行态势。由于钢材出货偏紧钢材种类及价格,钢材库存去库存情况良好,原材料市场库存偏低,废钢资源紧张。废钢是短流程炼钢的主要原料。工地及下游加工企业今年开工较晚,废钢资源整体产量较往年有所下降。5月份,部分地区资源紧缺情况略有好转,但仍有不少废钢贸易商反映羊毛采购困难。贸易商更惜售,多数钢厂因到货不佳而陆续上调废钢采购价。在船舶拆解废料方面,江浙拆解材料均价由5月初的2050元/吨上涨至2340元/吨,优质重废由2310元/吨上涨至2570元/吨,涨幅为超过 10%。6月终端钢材需求将下降,但废钢整体交易态势也将走弱,到货量可能进一步下降。

对于铁矿石:

近期国外矿山供给端接连出现问题,国内港口铁矿石库存处于低位,不断刺激铁矿石价格上涨。过去11周,45个港口铁矿石库存持续下降,港口疏浚量自4月中旬以来一直居高不下,铁矿石库存较2019年趋紧。预计全球铁矿石发运至中国6月份将同比增加约370万吨。6月中旬铁矿石供需矛盾将得到一定缓解,铁矿石价格将继续上涨,支撑面减弱。