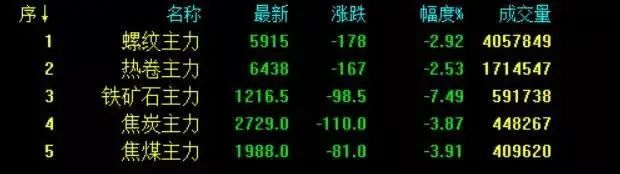

随着政策监管的加强和多头的退出,持续多日的涨势终于落下帷幕!5月13日,黑色商品遭遇大幅抛售。“疯石”铁矿石盘中跌幅超8%,最终收跌7.49%。主要炼焦煤和焦炭均下跌近4%。反弹,收于5915,主力热卷收于6438,涨幅2.53%。

13日,钢材现货报价十分混乱。同一地区的商家报价甚至相差100多元。扁材价格仍略强于长材。钢材市场交易气氛明显降温,终端需求和投机需求持观望态度。. 早盘钢材期货价格震荡下跌,现货跟随下跌。市场观望情绪强烈。现货交易商积极降价以促进交易。午后,期货价格继续下跌,现货补跌。采购方面,少数贸易商正逢低买进囤货。

唐山迁安地区普通方坯价格上涨50元/吨至5820元/吨。据钢铁网跟踪,5月13日国内建筑钢材价格涨跌互现;其中,杭州中天报5850元/吨,下跌170元/吨;北京河钢报6270元/吨,下跌50元/吨;广州广港报6180元/吨,下跌50元/吨。国内热轧卷价格涨跌互现;其中,上海本钢报6650元/吨,下跌50元/吨;唐山安丰报6650元/吨,上涨110元/吨;佛山六钢报6600元/吨,稳定。国内中厚板价格涨跌互现;其中,江阴恒润报6650元/吨,上涨110元/吨;国内冷轧卷价格涨跌互现,其中上海本钢报7180元/吨,下跌60元/吨。

5月1日假期前后,市场对商品价格的关注度骤然升高。其中,铜、铁矿石价格突破历史高位为标志性事件,通胀交易再度开启。但在经历了一系列快速上涨后,这引发了监管机构的担忧。此时,中美数据引发市场对宏观货币政策预期的一定变化,对受益于通胀预期的有色金属、煤炭、钢铁等资源类商品价格构成压力。早期阶段。

以下信息值得密切关注:

一、中国官员密集提及商品价格上涨的风险。昨天最新的全国人大常委会甚至直接提出“应对大宗商品价格快速上涨及其带来的影响……加强货币政策与其他政策的协调”,这颇有余直接从高层引导了接下来的货币政策预期: 更紧的利润。

2、美国4月CPI数据大大超出市场预期,CPI和核心物价均创多年高位。此类数据增加了美联储对通胀前景误判的可能性,进而促使市场重新定价美联储将不得不提前加息并收紧货币政策的预期。

3、最新金融数据显示,中国货币政策收紧速度快于市场预期。无论是社会融资还是M2的增长,都表明货币当局收紧广义流动性的速度快于预期。这种节奏,结合上一点例会的部署,将继续保持下去。

4、5月份大宗商品价格见顶式上涨期间,主要品种持仓量大幅下降,前期多头开始大量套现离场。近一个月,铁矿石、动力煤、玻璃、热卷等品种涨幅均在30%以上。短线商品涨太多,多头暴利。由于多头集中退出,商品大幅下跌。

下游钢企怨声载道,该怎么办?

今年一季度以来,钢铁企业吨钢利润已突破1000元。在铁矿石价格暴涨的情况下,国内钢企仍能保持较高的盈利水平,赚大钱,但下游企业却感到“亚历山大”。

业内人士指出,拥有品牌优势的大企业也可以通过产品提价来转移成本上涨带来的压力。小企业议价能力弱,难以传递成本上涨压力;其对钢价上涨的处理方式不同。

从目前业内获悉的消息来看钢材现货行情,此次国家之所以重拳出击,是为了压制大宗商品的快速上涨。这主要是因为目前的原材料价格已经明显高于下游制造业接单时的价格,为了避免更大的损失,一些制造厂商只能选择退单、违约和支付违约金。这严重影响了行业的健康有序发展。为此,有关部门出台了多项政策,以减轻制造业成本上升的压力。

五一过后,国内钢价一路上涨,累计涨幅超过1000元。下游用户的阻力明显增加。越来越多的制造企业不敢接单。由于下游终端资金面临巨额资金压力,部分建设单位选择推迟部分项目建设进度或停工建设,以合理控制成本。

当前政策组合偏重,从调整进出口关税、取消出口退税、出台新的钢铁产能置换实施办法、审查钢铁产能检查工作等减产,凸显国家实现钢铁行业产能和产量双管齐下,实现钢铁工业化。坚定决心尽快实现碳达峰和碳中和。帮助钢铁行业实现碳达峰和碳减排目标,使钢铁市场相对乐观,同时也对钢价形成有力支撑。

目前来看钢材现货行情,受全球货币宽松、海外需求回暖、进出口关税调整、环保检查、去产能审核、大宗商品价格上涨等因素支撑。钢价的驱动力和预期持续上涨。市场没有看到重大的空头。