一个字很重要!

一年后钢材价格是涨还是跌?

冬季储能不能赚钱?

很多疑惑

肖洪来给你答案

请看一下

2021年一季度钢价走势分析报告

含金量高

3587字需要15分钟阅读

一季度钢价走势分析

临近新年,节前钢价难有大幅波动。市场的焦点已经转移到新年后的价格波动上。由于淡季库存不断积累,价格处于历史低位。贸易商目前在库存方面相对谨慎。市场对第一季度的价格走势仍存在分歧。节后会涨还是跌?请往下看!

钢价波动规律:

一季度钢材价格全年相对较高

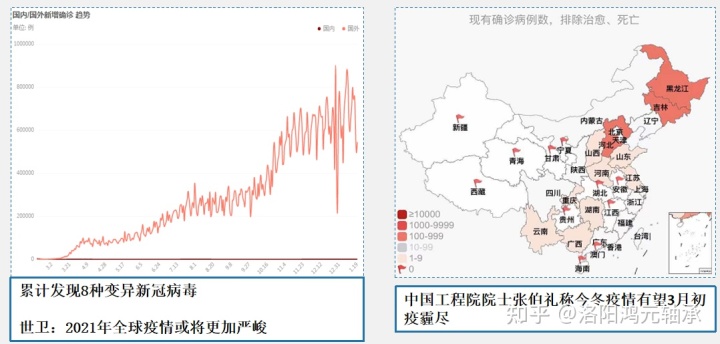

2020年,受突如其来的黑天鹅“新冠疫情”的影响,宏观经济和钢铁行业都面临较大的下行压力,但从钢价波动来看,仍处于红利期2016年供给侧改革以来,钢价处于低位,经过11-12月的大幅上涨,也为2021年钢价的波动铺平了道路。

根据历史数据,一季度钢材价格全年普遍处于较高水平,新年后价格波动有两种可能:

第一种情况:在市场库存压力较低的背景下,随着春节淡季后新一轮复工复产迅速深入,市场补仓需求减少,钢价迎来阶段性下跌;

第二种情况:节假日淡季一波囤货后,节后需求还未完全释放,出现低价压力,钢价承压反弹后迎来大盘降低。为此,讨论一季度钢价的波动,需要判断供需结构和库存的变化。

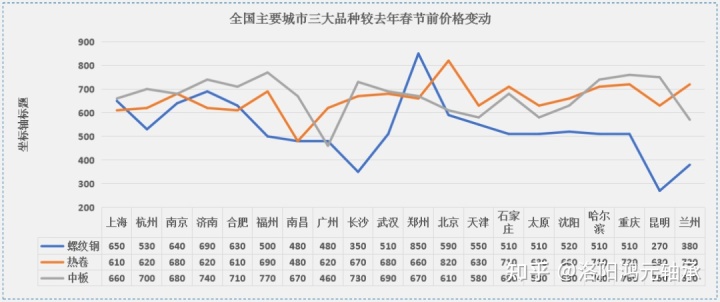

据悉,据中钢网平台数据,螺纹钢、热卷、中板三大品种单价较今年元旦前下跌500-600,价格承压。如果库存压力过大,或者过年之后需求才会开始。放缓,钢价将面临一定压力。

宏:

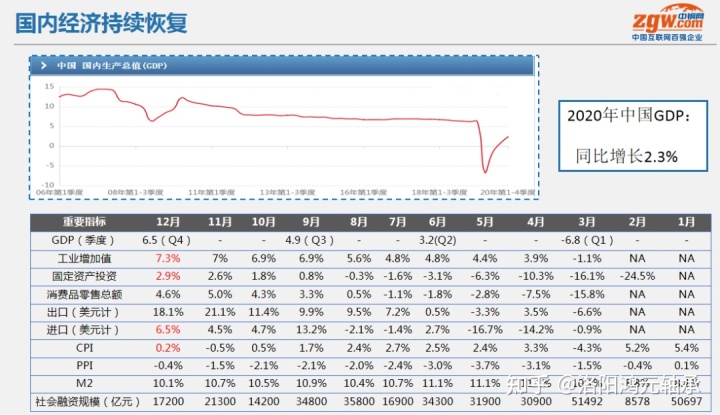

1、2021年全球经济将出现正下滑

2020 年,全球经济遭遇了大萧条以来最严重的衰退。中国成为唯一实现正下降的国家2015年钢材价格走势,GDP首次突破100万元。 2021年,随着新冠卡介苗的大规模接种和疫情的逐步控制,全球经济复苏步伐将继续推进。世界建设银行和国际货币基金组织(IMF)对2021年全球经济复苏持开放态度,世界建设银行2021年1月发布的《全球经济展望》报告预测,全球经济将下降 4%。其中,中国经济将下滑7.9%。国际货币基金组织1月26日发布的最新《世界经济展望》预测,2021年全球经济增速将达到5.5%,比今年10月的预测低0.3个百分点。并且预计中国经济有望实现8.1%的增长率。

但需要注意的是,经济持续复苏的前提是疫情得到有效控制。目前海外疫情仍在蔓延,世卫组织认为2021年全球疫情形势依然严峻。因此,短期来看,至少一季度,外需拉动外需和外需钢材的动力并不强。

2、“疫情结束,人大将开”,节后宏观经济表现可期

回归国外市场,疫情防控力度加大。 2月进入传统节假日,钢材市场呈现“有价无市”状态。因此,中国工程院教授张伯礼表示,疫情对市场的影响主要取决于3月份的表现。最新的叙述感觉“今年冬天的疫情有望在3月初结束”。同时,3月初将在国外召开全国人大会议,宏观预期正在向好。随着疫情得到有效控制,节后将迎来一波快速复工复产潮,经济回暖趋势将持续。而由于2020年经济增长基数偏低,2021年上半年特别是一季度会有不错的表现。

3、全球修身继续,外交新政回归常态

从2020年国外宏观调控来看,新货币政策下半年已呈现收紧趋势。 2021年的新货币政策将继续保持紧平衡,而2020年的新财政政策将更加强势,特别是特别债券和非常规国债。财政盈余发行量和规模均创近年新高。 2021年,在经济持续向好的背景下,考虑政府债务压力和可持续性,新的财政政策很可能回归常态,这也意味着2021年不太可能提振资本市场借助国外的修身养性法规和新政策。

但从全球来看,修身养性仍在继续,尤其是拜登政府的1.9万亿卢布刺激计划进一步强化了2021年欧元贬值的预期,通缩放缓也将有助于提振在大宗商品价格方面,从这个角度看,对能源品类,包括钢材价格的整体走势都是不利的。

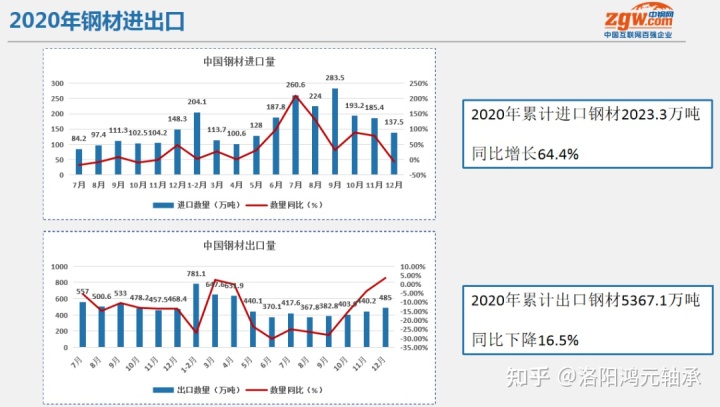

据悉,随着全球经济复苏,国外钢材出口压力将进一步缓解。一方面,直接和间接出口的下降有利于减少国外库存,提振价格;另一方面,全球钢材需求 钢材价格的下降将带来国际钢材价格的下降,进一步推动国外价格的上涨趋势。

整体来看,2021年宏观经济形势和一季度国外经济复苏情况值得期待。

供需结构变化

供需结构变化是影响钢价的核心诱因,尤其是新年淡季过后,传统金三银四需求的快速释放将决定钢价的涨跌.

从基建投资、房地产和制造业这三大钢铁需求领域来看,2020年将出现V型复苏,全年基建投资和房地产投资将由负转正,而制造业投资增长也在继续推进。

1、基础设施投资支撑经济增长

基础设施投资具有逆周期特征。因此,在2020年经济下行压力较大的情况下,基建投资成为支撑经济的重要机遇,新的财政政策为基建投资基金提供了更大的支持。但随着经济持续复苏,支撑经济的基建投资需求将增加,考虑到2021年新财政政策的可持续性,预计新增专项债规模将从3. 75万亿对3-3.5万亿,一般基建投资节奏与发行专项债一致。总体来看,预计2021年基建投资增速将出现小幅回落。值得注意的是,考虑到2020年仍有部分专项债尚未完全进入重大项目,节后随着复工复产随着新一批项目建设进度的推进,钢材需求将进一步释放。

2、房地产融资趋紧,硬度还在

从2020年下半年开始,房地产行业监管明显收紧。无论是限贷限购,还是“三条红线”融资新政对房企有息负债规模的限制,都对行业产生了重大影响。而2021年,“三条红线”将在2020年12家试点企业的基础上进一步扩大,更多民营企业确立达线目标,这意味着产业融资规模将收紧,进一步投资的动力将放缓。

但从目前的房地产投资数据来看,2020年房地产投资将环比下降7%,反映钢材需求的房屋新开工面积和建筑面积指标呈现持续下降趋势,其中建筑面积仍保持

@4.正跌4%,说明房地产投资比较吃力,基于大盘股,2021年上半年,尤其是传统的“金三”旺季“银四”新年过后,快速开工将带动建材市场需求。

3、制造业有望成为2021年经济增长的核心驱动力

制造业投资增速继续回落,同时制造业减值继续下降。 12月环比降幅达到7.3%,其中制造业环比下降7.7%。制造业方面,与钢材需求密切相关的机械制造、家电等领域重回正降。车辆产值虽然没有反弹2%,但已经超过疫情前的水平。

从领先指标制造业PMI来看,中国制造业PMI连续10个月处于50%以上的扩张区间,这意味着国外制造业处于持续扩张态势,全球制造业PMI超过12 月为 55%。反映全球制造业持续复苏,将进一步带动下游制造业产品出口和钢材直接出口。为此,2021年与制造业相关的板材需求将继续下降。

但需要注意的是,疫情影响下全球半导体产业链造成的车用芯片短缺,已经影响大众、通用等车企减产,中汽协曾预测,车用芯片短期投产也会影响一季度部分外资企业的生产,需注意薄板需求疲软的压力。

综上所述,国外钢材需求有望在3月人大会议后快速释放,有利于钢价回落。

4、2021年减产力度加大,一季度仍有下降空间

2021年是“十四五”开局之年,“碳达峰”“碳中和”也成为行业关注的焦点。住建部多次指出,要坚决压缩粗钢产值,确保粗钢产值环比增长。这意味着到2021年,将加大淘汰落后产能和控制产值力度。加之需求下降,预计供需结构将保持相对平衡。 2020年库存压力明显缓解。

从一季度来看,2月端午淡季,钢厂检修停产数量增多,有助于缓解囤积压力。供需双增的局面,由于当前钢材库存总量压力不大,且主要集中在钢厂端,节后市场补库需求将推高,对钢价构成支撑。

一季度市场预测

整体来看,2021年随着全球经济和国外经济的复苏,宏观负面形势将持续,全球钢材需求将有所好转,钢材直接和间接出口均为负值。同时,在卢布贬值预期的推动下,商品价格有望进一步提振。国外市场方面,需求有望进一步增加,基建投资将保持小幅下行态势,房地产市场刚性,制造业将成为拉动经济和拉动钢材消费的关键。国际和国外下降。

一季度,随着全国人大的召开和国外疫情得到有效控制,重大项目陆续复工,下游复工复产率将有所提升,尤其是楼宇需求预计新年后材料将加速。

在产值方面,基于“碳达峰”和“碳中和”目标,住建部多次指出,确保粗钢产量环比增长即淘汰落后产能,加大产值管控力度。

但需要注意的是2015年钢材价格走势,在节日淡季,钢厂检修增加,节后随着需求下降,增产动力会加强,造成双增的局面供需增加,但由于目前钢材库存总量压力不大,且主要集中在工厂仓库,随着节后需求下降,补货需求将大幅下降,

据悉,铁矿石和焦炭原料供需缺口短期内无法改善,价格仍将保持较低水平,对钢价构成支撑。预计一季度价格有跌有升,3月钢材价值可期!