维持月报钢价走势改善存疑的观点。 得益于特别财政债、特别国债的发行,市场情绪好转,资金面改善,短期对下游基建需求的支撑,使得钢厂遵循了利润扩张的逻辑。 但考虑到钢材产量的边际增长以及临近冬季的基础设施建设的可持续性问题,需求仍呈现整体放缓趋势,难以继续支撑剩余两个月价格持续上涨。

1.需求周期性回调和支撑不可持续

近期,受宏观经济景气提振和金融状况改善的影响,钢材需求有所增加,但后续需求仍呈现小幅下降趋势。 今年8月,当月新增专项债券6000亿元。 近期各地开工建设,反映出资金较为充裕。 根据2-3个月资金传输速度,落实部分专项债券资金; 与此同时,各地相继召开专项国债运用调度会(如河北省交通运输厅正在抓紧恢复重建受洪涝灾害的公路,预计11月15日完成报批,明年6月竣工),将提升宏观情绪,基建用钢量将相应增加(上周螺纹表需量由下调至华东地区去库存水平好于同期)去年同期;热卷表面需求也连续四周增长,达到4月份以来的最高点)。

考虑到本周北方地区气温普遍开始降温,寒冷天气导致停工停产数量逐渐增多,基建项目进度或将放缓,宏观刺激带来的实际工作量为很难反映。 今年剩余两个月钢材需求难以完全形成; 此外,今年专项债发行已基本完成,9-12月增量明显下降,对下游基建的刺激将逐渐减弱。 长期来看,在需求下降时期,基建对钢价的支撑有限。

2、成本压力释放阻碍铁水增速放缓,短期钢材供应或将增加。

近期检修钢厂数量有所增加,预计铁水产量将继续下降。 据调查,上周钢厂检修数量有所增加,预计将影响本周铁水生产。 本周247家钢厂日均铁水产量或减少3万吨以上。

焦企企业接受首轮增减产缓解成本压力,钢厂亏损持续收窄,增产趋势难以改变。 目前螺纹增量来自短流程钢厂(上周螺纹产量环比增加3万吨,短流程占比2.11万吨)。 由于钢材价格上涨,电力生产持平,也接近盈亏线,部分地区维持15小时的生产。 ,短期内产量仍有增长空间。 由于热卷利润好转导致产量高于预期,去库存幅度加快且收窄:根据现货成本模型,上周热卷现货亏损约160元/吨,较10月均线收窄约100元/吨。 ; 产量环比增加3.44万吨。 总体来看,在产量难以减少、需求下降的情况下,钢价的持续上涨势头难以维持。

短期来看,钢价仍有一定上涨动力,但回升趋势正在减弱。 预计下周钢价小幅上涨,但下行拐点或将临近。 钢厂亏损收窄后,原材料端也有所增加,这使得钢厂利润难以进一步扩大:虽然双焦有所好转,但基本面依然坚挺; 铁水正在缓慢下降,对铁矿石的需求仍然很高。 提醒我们本周宏观数据(进出口和金融数据)对市场情绪的影响,以及基础设施建设逐渐放缓和实际需求边际下降(钢协周数据出现拐点)联邦),可能会在本月下半月放开钢价。 缺点。 此外,市场已部分消化降准影响,实际政策落实对进一步提振信心影响有限。

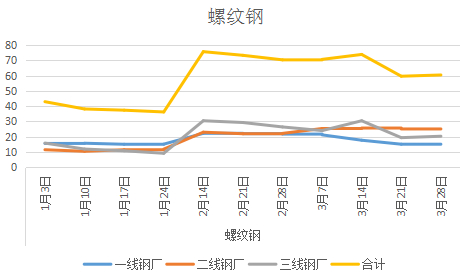

螺纹:平均周螺纹产量已连续三周由年内低位回升钢材价格今日报价表走势图,累计增产9.5万吨至262.3万吨。 过去两周的增量大部分来自短流程企业(增加5.8万吨至32.4万吨)。 目前,部分地区电炉厂平电生产已达到盈亏边缘,生产时间维持在15小时。 此外,华东地区钢坯库存快速下降(本周环比下降13.6%至43.85万吨)增加了螺纹供应端的压力。

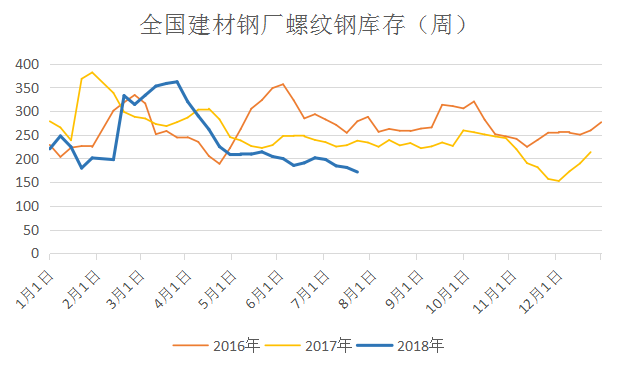

上周螺纹库存去库存总量与前一周持平,减少35.6万吨至578.31万吨。 得益于基础设施需求的边际改善,螺纹需求的弹性依然存在。 分地区看,工地资金改善加上年底项目抢竣工,华东地区(去库存主力区)去库存水平好于去年同期,溢价对于大线程的短缺是显而易见的。 本周东北地区气温接近零,工地作业即将结束。 从环比变化来看,本周螺纹去库存幅度或将收窄。 目前螺纹价格已升至5月以来的新高。 市场对高价的恐惧感日益增强,高价成交大幅减少,抑制了螺纹价格继续上涨的空间。

热卷:上周热卷表面需求环比增加1万吨至326万吨,创4月份以来最高:到目前为止,热卷表面需求已连续四周增长。 基建资金偿还的边际改善以及11月份出口订单依然较高水平,导致热卷需求持续得到支撑。

但值得注意的是,10月份检查的钢厂本月开始逐步恢复生产,钢厂亏损持续收窄(华北地区钢厂热卷产量亏损近300收窄) 10月下旬至11月2日160元/吨),本月原定检修时间缩短:热卷产量连续两周加速。 本周随着钢厂继续恢复生产,热卷产量仍有3万吨-4万吨的增量空间。 只要维持需求,热卷总库存去库存将持续收窄,供需矛盾将加速:11月下旬热卷总库存可能转为累计库存。 考虑到目前出口交易价格与内贸价格相近,体现了对内贸的上限约束作用。

铁矿石:上周青岛港PB粉周均价961元/吨,较上周上涨33元/吨。 上周万亿国债安排实施后,市场预期发生变化。 上周在建材量价齐升的支撑下,矿石价格进一步上涨,创下去年6月以来的新高。

目前矿价涨幅在965元附近受阻,成交量小幅下滑。 此外,月初还有不少钢厂进行检修。 预计本周全国日均铁水产量将减少3.7万吨,可能引发矿产品价格高位回落。 但目前下游需求尚可,钢厂利润也有所改善,对原材料有支撑作用。 因此,预计矿价回调的可能性较小钢材价格今日报价表走势图,但上涨动力依然存在。

双焦:上周焦炭现货价格首轮下跌,基本面整体弱于前一周。 需求方面,上周铁水产量减少1.33万吨至241.4万吨,创今年8月以来新低。 预计本周铁水产量可能降至240万吨以下。 上周焦炭产量与前一周持平,去产能任务完成后供给端未发生变化。 因此,上周焦炭库存自9月以来首次止跌回升,钢厂可用天数同时升至11.1天,创7月下旬以来新高。 焦炭基本面走弱。 首轮解禁后,钢厂亏损收窄,焦炭企业亏损扩大。 因此,焦炭价格下跌空间有限。 目前焦炭库存虽然有所积累,但全年仍处于较低库存水平。 加之近期宏观利好释放,焦炭均价不宜过度看空。

焦煤方面,由于下游焦炭、铁水产量下降,煤炭需求减弱,导致煤矿价格整体下滑,订单出货不佳。 上周样本洗煤厂日均产量小幅下降,库存积累,证实基本面已经恶化。 焦煤冬储补充往年预计在春节前60-70天进行,今年则在11月底或12月初进行。 11月中上旬,由于冬储预期,期货市场可能开始交易,因此目前焦煤价格可能会出现一定程度的偏离。 短期来看,如果本周铁水和焦炭产量继续下降,洗煤厂日产量(供给侧指标)仍可能呈现下降趋势,以匹配需求的减少。

注:文中带*号代表以下规格的价格:

主题:上海线程

热卷:上海Q235B:4.75*1500*C。

铁矿石:青岛港PB粉(含税车板价,湿吨)

焦炭:日照港准水平交货

炼焦煤:临汾低硫主焦