上周受预期持续改善影响,现货螺纹价格创2022年四季度以来新高,期货市场价格也高位徘徊。 尽管当前主要经济指标持续承压,钢材成交量也大幅下降,但钢材市场依然沐浴着冬日的暖阳。

疫情管控放松后,高频经济指标呈现短期改善:据中指院监测数据显示,2023年元旦假期期间(12月31日-1月2日)成交面积重点监控城市新建商品住宅较去年元旦假期(2022年1月1日-3日)增幅超过20%; 物流指数较12月低点有限回升。 但必须提醒的是,经济尾部风险并未减弱,下行压力仍在持续:

1、疫情高峰情况仍存在不确定性,特别是春运后疫情发展仍难以评估;

2、出口下行压力持续:12月新出口订单指数延续11月下降趋势,较11月回落2.5个百分点至44.2%。 12月,航运市场“晴雨表”中国出口集装箱运价指数(CFFI)回落至年内低点。 受基数效应影响,未来我国出口仍将面临压力;

3、遵义道桥激进的债务重组方案暴露地方城投平台财务风险累积;

4、房地产政策持续放松,12月份房地产销售月度同比降幅或将继续扩大。 中国指数院监测数据显示,2022年12月,重点监测城市新建商品住宅成交面积同比降幅扩大至-25.6%,一改同比萎缩的态势去年下半年同比下降。 同时提醒,房企2023年一季度将面临又一波偿债高峰,不排除出现新的违约。

我们认为,在经济尾部风险不减的背景下,持续出台利好政策(包括但不限于货币、财政政策)对冲风险,是一季度树立市场信心的关键,也为经济回暖奠定基础。二季度和下半年的发展情况。 动力奠定基础。 因此,钢价基于市场预期的改善并不仅仅是偶然性的问题,还必须关注一季度后期市场需求不及预期对钢价带来的压力。

短期需关注春节前成交量进一步下滑带来的市场波动,但节后需求恢复可能导致市场情绪进一步改善后价格反弹:维持预测预计春节前后钢材价格将高位波动。

主题:随着春节临近,下游假期增多,表需量大幅下降至212万吨/周。 与此同时,上周铁水和长流程螺纹的产量也降幅超过预期。 产量低、成本高、货权集中,导致上周上海螺纹均价*价格环比上涨51元至4115元/吨。

产出的意外下降导致一季度资产负债表发生根本性变化。 目前,样本中的调坯企业已全部停产。 本周短流程产量将随着独立电炉假期的增加而继续下滑。 1月份螺纹产量低点已下调至237万吨/周,平均240万吨/周。 一季度库存峰值可能较去年下降4.3%。 总之,一季度产量低、货权集中的基本面将维持,加上经济扶持、房地产放松等利好政策不断释放。

热卷:近期热卷产量持续波动。 上周,由于多地区钢厂停产检修,热卷产量环比下降8万吨至301万吨/周。 目前钢厂亏损略有扩大,原材料滞后的钢厂利润处于盈亏平衡状态,但仍强于其他品种。 这使得热卷产量难以进一步下降。 预计本周热卷产量将维持在3.03-305万卷。 吨/周。

需求方面,由于春节前两周下游企业放假,需求有所恶化。 数据显示,上周冷轧、热轧均出现囤积增加的情况。 值得注意的是,近期欧洲库存补充带动热轧板卷出口好转,但海外需求整体下滑趋势难以改变废钢价格最新行情走势图分析,预计出口景气度难以持续。 短期出口对热卷需求提供支撑,叠加成本和预期的强力支撑不变。

铁矿石:上周青岛港PB粉均价842元/吨,环比上涨7元/吨。 但价格先涨后跌,整体走势走弱。 距离春节假期仅剩两周,市场需求季节性减弱较为明显,因此价格开始缓慢下滑。

本周北方钢厂将进入最后一轮节前补货阶段,但补货空间较小,因此对价格的支撑力度较小。 由于今年钢贸商冬储意愿较低,钢厂加大了被动冬储量。 但钢厂生产仍处于亏损状态。 南方地区钢厂春节前加大主动检修力度,价格持续震荡走弱。

双焦:焦炭首轮升降上周落地,预计春节前仍有1-2轮升降。 供给方面,随着第一轮焦炭生产的实现,焦炭企业平均利润再次出现亏损,但亏损水平仍在可接受范围内。 因此,焦炭企业整体开工率保持上升势头,环比上升1.1个百分点至72.8%。

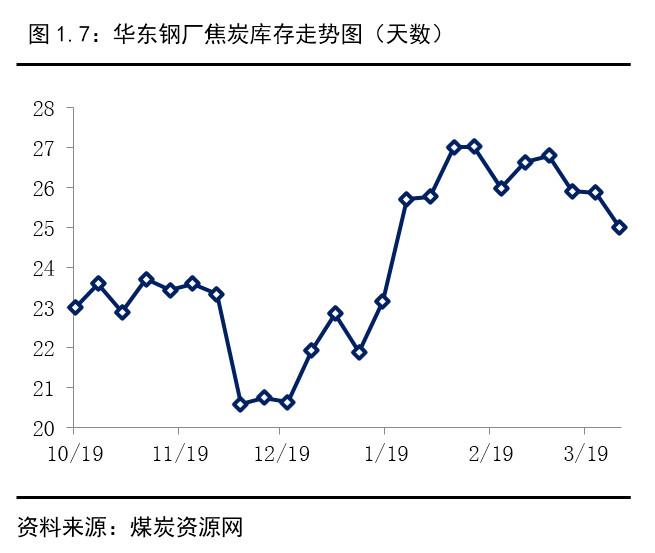

需求方面,上周调查的247家钢厂日均铁水产量下降1.79万吨至220.72万吨,焦炭需求有所下降。 在焦炭供给旺盛、需求疲软的格局下,钢厂焦炭库存累计27.3万吨。 春节前三周钢厂焦炭库存稳步补充。 但冬储原料补充已进入中后期废钢价格最新行情走势图分析,节前需求增长十分有限。

焦煤方面,上周再次传出澳大利亚煤炭进口自由化的消息。 市场对炼焦煤的看空预期增强,交投气氛转淡。 但澳大利亚煤炭进口实际操作仍存在限制,且随着国内煤炭价格预期回落,国内外价差并不大,因此对国内市场影响有限。 国内方面,由于工人感染COVID-19后的人员流失以及部分煤矿放假,焦煤供应持续处于较低水平; 需求方面,焦化企业开工率持续回升,焦煤刚性需求依然存在,因此炼焦煤降幅较炼焦煤要慢。

废钢:元旦过后,部分基地开始放假,钢厂废钢到货逐渐减少。 因此,上周废钢价格稳中有强。 春节将至,淡季来临。 加之废钢资源紧缺以及疫情影响,独立电弧炉钢厂停产步伐加快。 上周调查的85座独立电弧炉的开工和产量指标均出现近四年来同期最大降幅。 春节期间电炉产量可能会降至非常低的水平,预计元宵节后将大幅回升。

目前废钢冬季储存即将结束。 随着电炉废钢需求的下降以及焦炭的预期增加,这将对废钢价格带来一定的下行压力; 但考虑到节前部分钢厂仍在进行最后补货。 此外,废钢供给端将持续萎缩,因此废钢价格底部较为坚挺。

注:文中*数字代表以下规格的周平均价格(除废钢外均含税价格):

主题:上海线程

热卷:上海Q235B:4.75*1500*C。

铁矿石:青岛港PB粉(含税车板价,湿吨)

废钢:张家港重废钢(厚度≥6mm)

焦炭:日照港准水平交货

炼焦煤:临汾低硫主焦