10月18日,国内钢材市场以小幅下跌为主。 唐山前安堡方坯含税下跌20%至3410元/吨。 从成交情况看,蜗牛期货行情进一步下跌,市场交投气氛日渐减弱,终端及中间商采购热情明显下降,全天出货量较前一交易日有所下降。

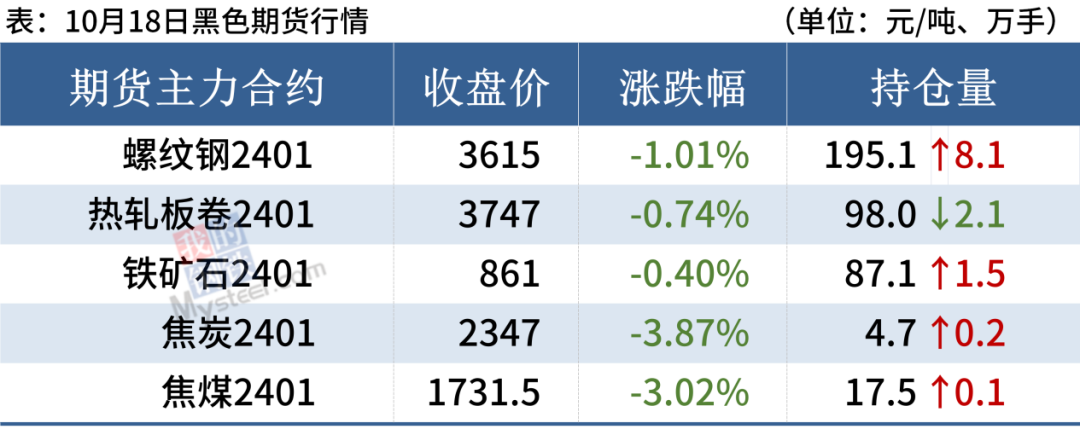

10月18日,蜗牛期货主力弱势震荡,收盘价3615下跌1.01%。 DIF 和 DEA 均下降。 RSI三线指标位于33-45,运行于布林带中轨和下轨之间。

10月18日,四家钢厂上调建筑钢材出厂价格20元/吨。

2、各类钢材每日价格走势

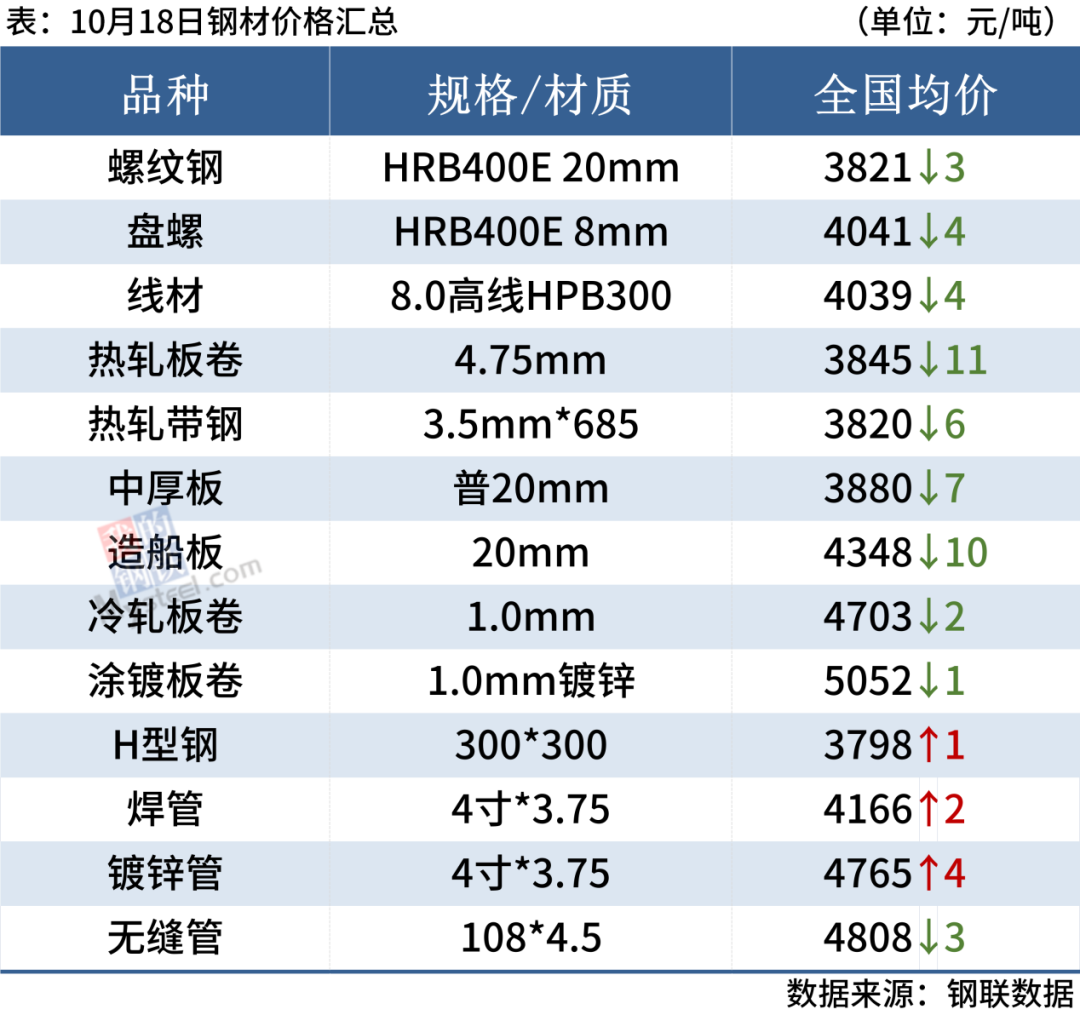

螺纹钢:10月18日,全国31个主要城市20毫米三级抗震螺纹钢均价3821元/吨,较上一交易日下跌3元/吨。 短期来看旧钢材市场怎么样,近期市场需求依然疲弱,贸易商对后市信心不足。 预计19日国内建筑钢材价格或将继续弱势。

热轧板卷:10月18日,全国24个主要城市4.75mm热轧板卷均价3845元/吨,较上一交易日下跌11元/吨。 近期市场波动频繁,但涨跌难以突破。 近期库存持续积累,供给端并未出现明显下滑。 但补充库存的迫切需要和市场投机需求尚可,短期基本面维持弱平衡。 综合来看,预计19日热轧板卷价格或弱势震荡。

冷轧板卷:10月18日,全国24个主要城市1.0mm冷板卷均价为4703元/吨,较上一交易日下跌2元/吨。 黑色期货市场运行不佳,市场交投气氛一般,整体报价较为稳定。 部分市场商家因库存压力,将小幅下调出货价格。 据贸易商反馈,目前下游需求未见明显变化,且由于冷热价差较大,终端采购仍以需求采购为主,盘中成交一般。 综合来看,预计19日全国冷轧板卷价格或以窄幅波动为主。

中厚板:10月18日,全国24个主要城市20mm普通板均价3880元/吨,较上一交易日下跌7元/吨。 目前中厚板去库存速度缓慢,且随着新资源的逐步到货,部分市场中厚板现货库存逐渐增加,整体市场去库存压力加大。 综合来看,考虑到下游需求表现不佳以及商家心态偏弱,预计19日全国板材价格仍将弱势震荡。

3、原燃料每日价格走势

铁矿石:10月18日,山东口岸进口铁矿石主流品种市场价格小幅下跌。 贸易商报价热情一般,报价主要依据市场走势。 远期市场询盘情绪尚可。 11月、12月、1月的PB月份相对活跃。 目前12月PB粉成交量+13,现货基差在i01+70左右; 采购方面,少数钢厂以补充库存为主,少数钢厂正在招标,询盘较少。 目前PB粉主流为930-935; 金布巴粉主流为900-905; SP10粉主流为860-865; 纽曼屏蔽块的主流是1125-1130。 (单位:元/湿吨)

废钢:10月18日,全国45个主要市场废钢均价为2482元/吨,较上一交易日上涨3元/吨。 近期钢厂观望为主,部分钢厂根据自身库存调整采购价格。 钢厂到货明显下降,各钢厂库存小幅下降。 但目前成品库存过剩,需求不明显。 钢厂亏损加剧,废钢涨价动力不足。 市场方面,近期成品价格出现波动。 一些基地已控制抵达人员以降低风险。 目前基地到货和库存普遍较低,收货积极性不高。 预计19日全国废钢价格弱势稳定。

焦炭:10月18日,焦炭市场价格暂稳,市场情绪再度走弱。 下游钢厂利润较低,原材料价格上涨阻力加大。 目前交汽生产正常,出货正常,销售压力暂时较小。 原煤价格小幅回调,焦炭企业成本压力略有减轻。 短期内,焦炭价格或将继续保持稳定。

4、钢材市场价格预测

9月份,随着政策效应持续积累,经济持续复苏。 从下游主要用钢行业来看,制造业供需回升,企业利润改善,投资热情增强; 尽管房地产投资、销售等累计数据同比降幅继续扩大旧钢材市场怎么样,但9月份单月数据小幅改善,房地产市场整体处于平稳状态。 底部阶段。 此外,基础设施投资保持稳定。

综合来看,9、10月份钢材需求处于弱势复苏态势。 市场低价资源成交尚可,高价资源成交一般。 同时,高成本压力依然存在,钢厂需加强生产控制。 总之,由于需求弹性不足,钢价难以持续上涨。 大部分钢厂都处于亏损状态,降价意愿不大。 下半周钢材价格可能会出现波动。