为了让各焊管生产企业更好地掌握市场动态,做出明智的选择,关沟通平台每周提供焊管行业原材料市场行情分析。

将从热卷、铁矿石、焦炭、钢材四个方面进行分析。

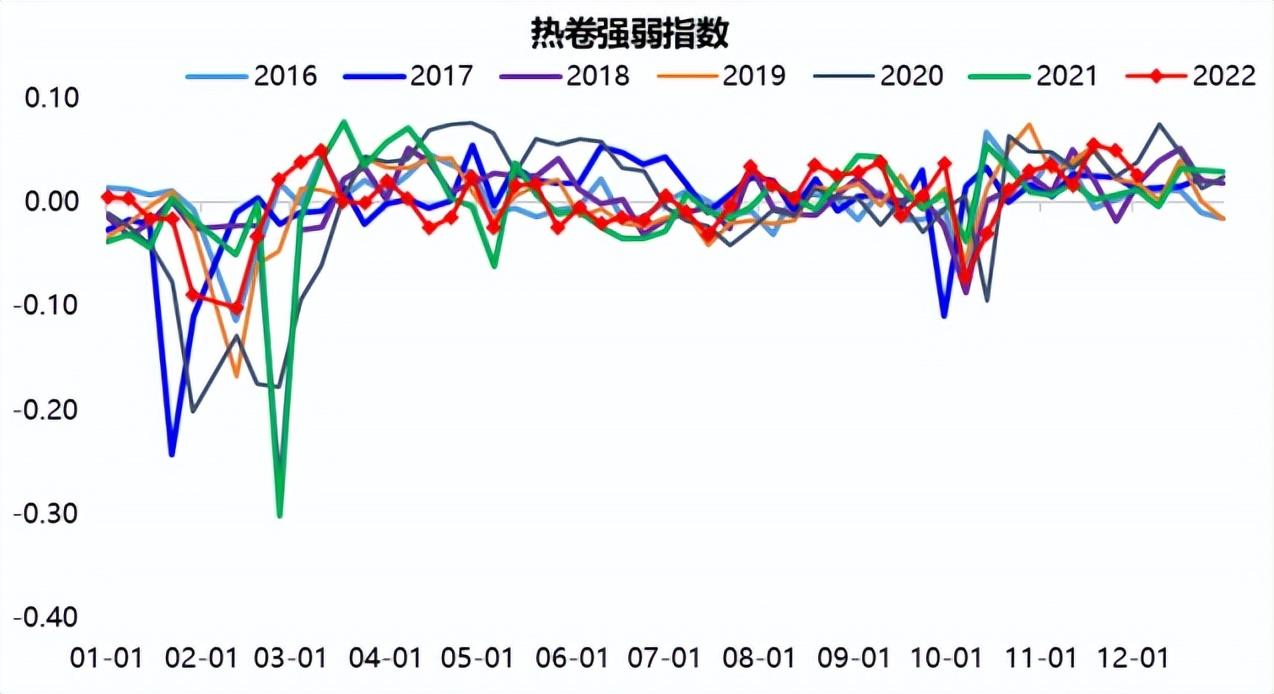

热卷

◆ 从五大驱动力来看,工业驱动依然强于螺纹,成本驱动依然强劲,宏观驱动边际改善,金融驱动更强。

◆ 综合驱动基本维持,主要受成本支撑和预期改善影响,价格持续上涨。

本周热卷周供需平衡值较前一周依然较为坚挺。 从产量来看,热卷有所增加,因为热卷比螺纹利润更高,且成品供需基本符合往年季节性格局。

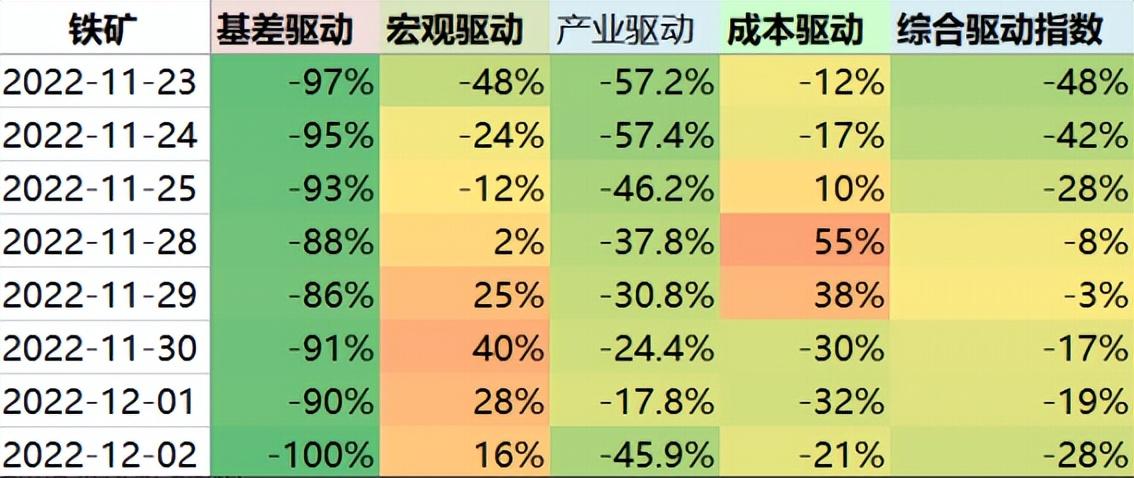

铁矿

◆ 从四大驱动力看,行业驱动、成本驱动减弱,宏观驱动小幅改善,基础驱动减弱。

◆ 整体驱动力变化不大,但在预期影响下全国钢材市场价格走势分析预测,本周市场价格继续强劲上涨,成为黑色系列中表现最强的品种。

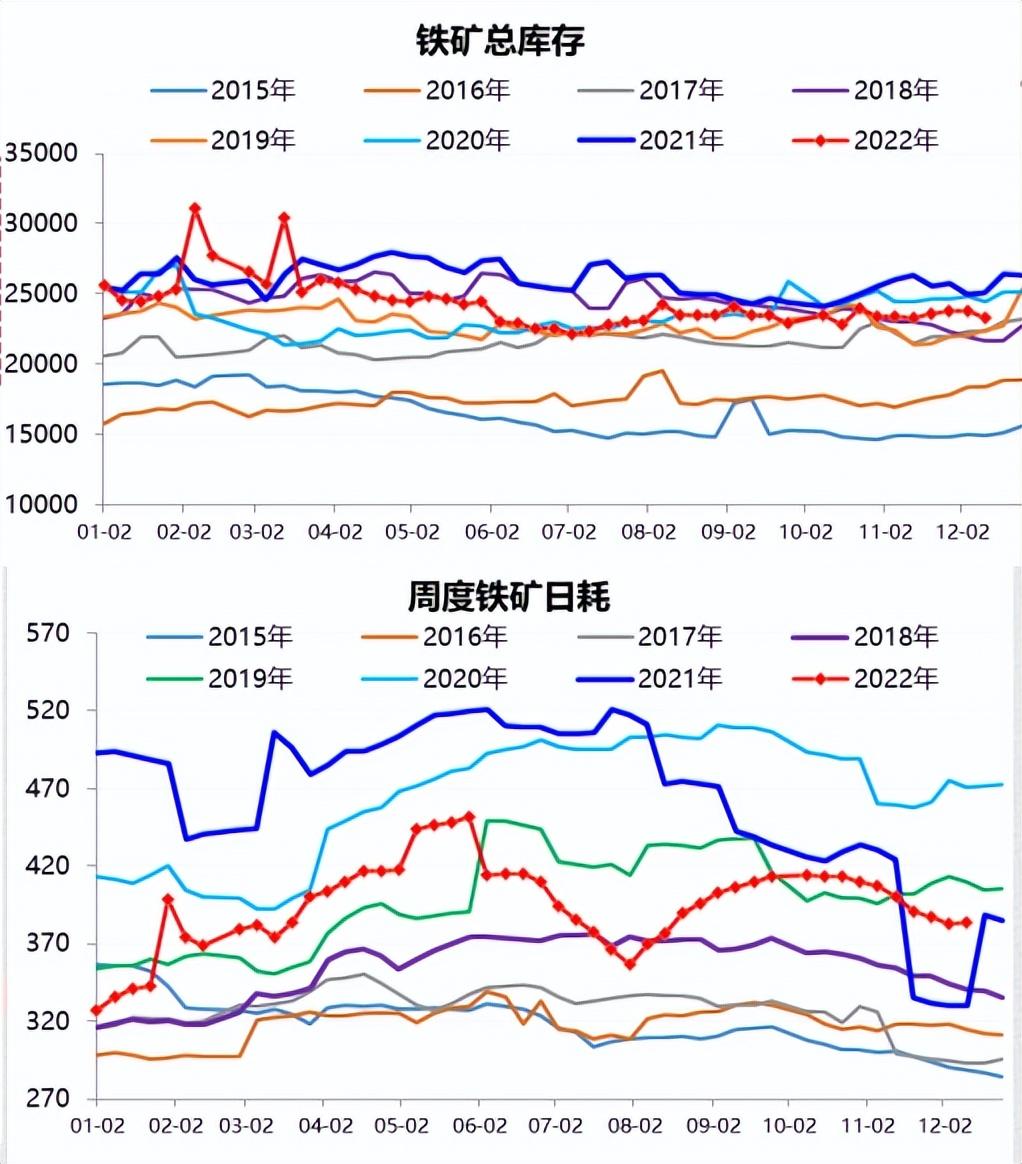

本周铁矿石库存可用天数(总库存)小幅下降。 铁矿石仍处于弱去库存周期,需求小幅增长!

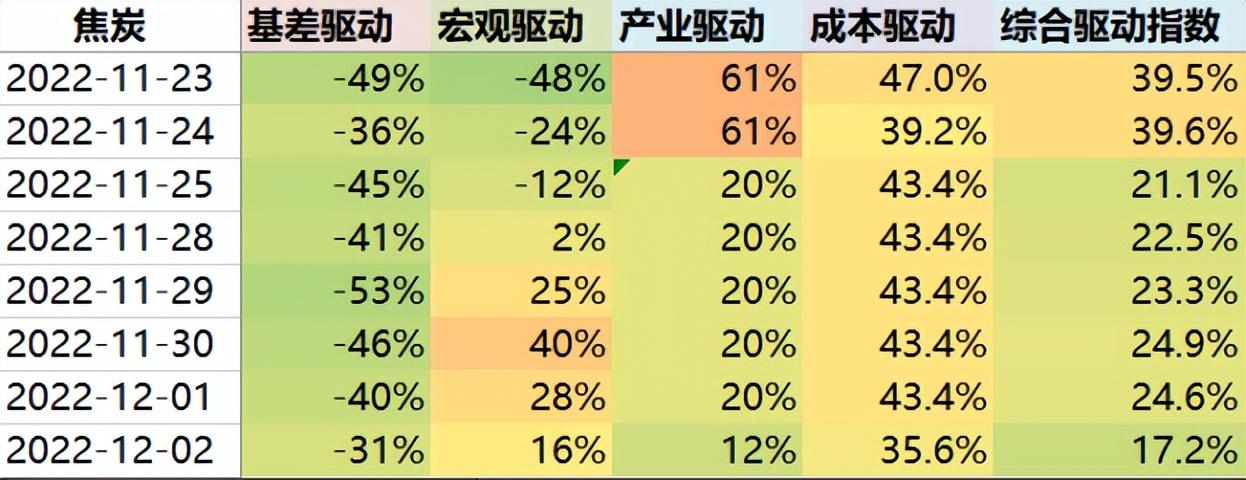

可乐

◆ 从四大驱动力看,宏观驱动小幅改善全国钢材市场价格走势分析预测,工业驱动减弱,成本驱动变化不大,基础驱动依然疲软。

◆ 综合带动力略有减弱。 本周市场价格区间运行为主,为黑色系列中表现最弱的品种。

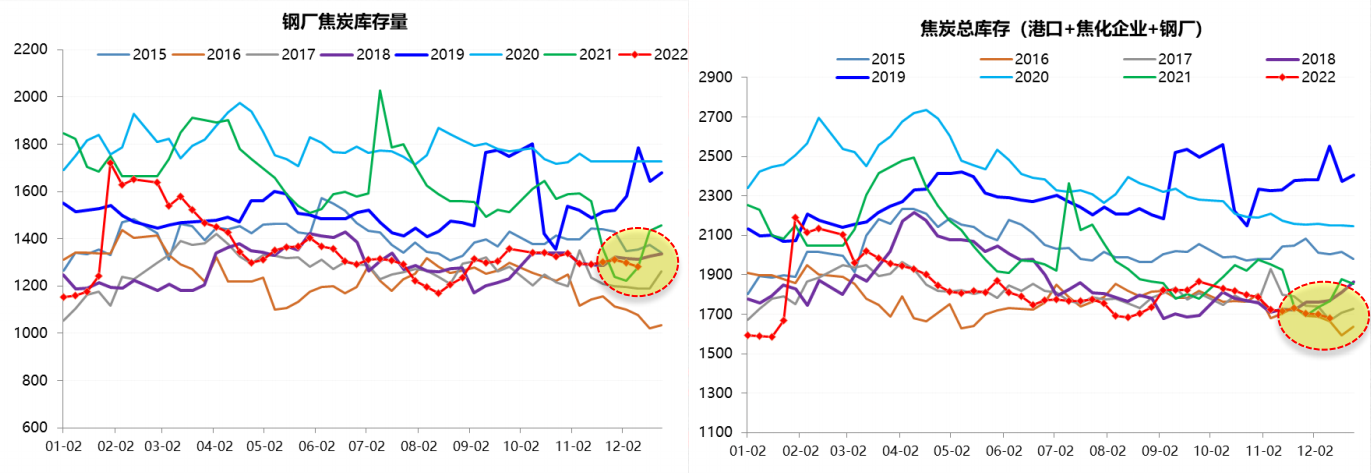

从数据来看,焦炭库存总量持续下降,钢厂库存小幅下降。

钢

◆上周(11月28日-12月2日)国内高炉开工率持续平稳波动,电炉开工率小幅下降,钢材成交量连续两周大幅下降,钢材库存由减转增涨幅较大,国内钢材市场价格小幅上涨。 震动操作。 原燃料方面,进口矿石价格大幅上涨,钢坯价格小幅上涨,废钢价格稳中小幅波动,焦煤价格稳中有升,焦炭实施第二轮提价。

◆预计本周(12月5日至12月9日)国内钢材市场价格将呈现震荡偏强走势; 进口矿石价格小幅上涨,钢坯、废钢价格小幅上涨,焦煤价格企稳,焦化企业价格以稳为主。

注:以上信息来源于公开发表的信息,文中观点和意见仅供参考。