迎接旺季周期

开元证券研报显示,9月份,钢材需求不及预期附近旧钢材市场位置,呈现“淡旺季”特征。 尽管各地纷纷出台房地产刺激政策,但短期内对钢铁行业的影响并不明显。 如果10月份下游恢复仍不及预期,钢厂可能无法承受持续亏损的压力而主动减产。

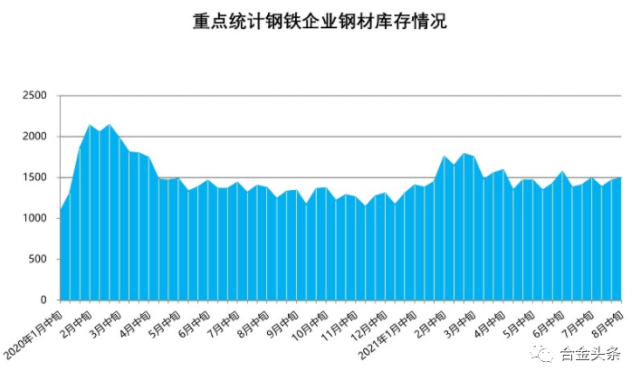

从库存来看,上海钢联钢业集团板带材首席分析师曹建勇对中国证券报记者表示,目前,热轧库存已接近去年同期水平,螺纹钢库存为总体健康,长材库存有所增加。 目前建材成本约为3600元/吨,热卷成本约为3700元/吨。

从成本端看,随着铁矿石价格稳中有升、废钢价格稳中有跌、焦炭价格第二轮上涨,成本支撑稳而有力。

对于钢材市场后续走势,兰格钢铁研究中心副主任葛鑫向记者表示,在政策落实、供给缓慢下降、需求预期释放等综合影响下,国内钢材市场预计将震荡。 ,以及强大的成本支持。 价格上涨。

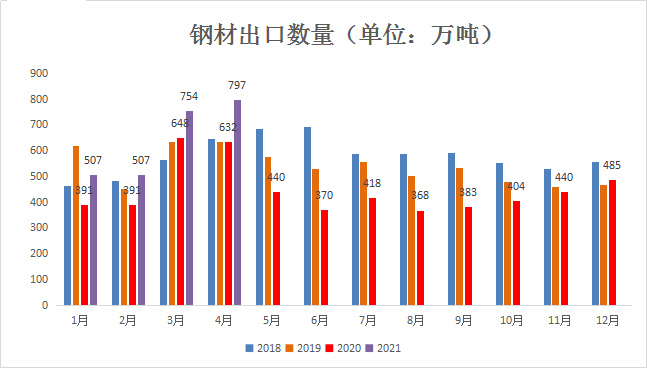

在钢铁效率方面,钢网行业大数据研究院高级研究员曾亮告诉记者,预计四季度钢铁生产效率将出现恢复性提升。 随着国家积极扩大需求、刺激经济活力政策的累积效应,制造业有望保持平稳发展,基础设施建设将继续大力发展,钢铁行业需求将在结构优化后实现新的平衡。 出口方面附近旧钢材市场位置,由于全球经济增长放缓,预计钢材间接出口增长空间有限。 但考虑到直接钢材出口仍具有优势,预计直接钢材出口高增长将保持一定的韧性。

钢结构的变化

从钢结构角度,曾亮表示,随着我国经济从高速增长向高质量发展逐步转型升级,产业结构不断调整。 2023年,国内钢铁行业需求结构发生较为明显的变化,体现在建筑钢材需求下降,而制造和出口用板材及钢材品种需求大幅增加。 具体来看,在制造业方面,国内船舶工业的造船完工量、新接订单量、在手订单量均位居全球第一。 家电行业出口小幅增长,国内市场产销两旺; 新能源汽车消费成为扩大内需的重要抓手之一,新能源汽车出口的突出表现带动了国内汽车用钢需求的稳定增长; 风能、光伏发电等设施建设大幅增加,有效拉动板材和钢材需求增长。

从上市公司来看,拥有创新产品的钢铁企业表现良好,呈现出跨周期的特点。

昌宝股份半年报显示,2023年上半年,公司实现营业总收入34.59亿元,同比增长25.93%; 归属于上市公司股东的净利润4.5亿元,同比增长150.6%。 业绩增长的主要原因是公司新项目产能释放,产销量保持同比增长。 同时,公司抓住市场机遇,不断拓展新市场、新产品,加大技术创新和精益改进,有效提升经营业绩。

中信建投研究报告显示,制造业转型升级、高新技术产业快速发展、新能源新基建快速发展、钢材出口高增长等都是高韧性的驱动因素钢铁产量和需求。 我国钢材消费结构显着优化,对房地产的依赖度逐步下降。