原料

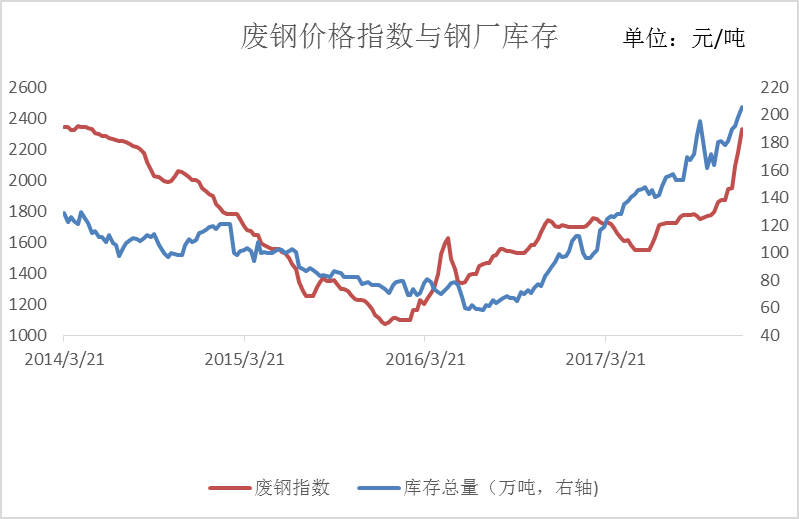

废钢:本周废钢市场弱势运行。 节末后期螺蛳开盘价大幅下跌,钢坯下调,影响市场信心。 华东地区主要制造商跌幅达50%,周边钢企紧随其后。 全国市场整体下降约30~80%。 各地货场纷纷加快出货规避风险,压车现象加剧,被动补货效果明显。 钢企顺势下调价格,市场情绪悲观。 目前螺蛳价格跌势趋缓,但钢企利润较低,电炉普遍亏损。 近期铁水成本上涨挤压了废钢空间,短期增长无望。 虽然市场原料仍处于紧缺状态,但需求一般,整体废钢支撑较为强劲。 弱势,若近期没有明显利好消息刺激市场,预计近期废钢仍将窄幅弱势运行。

铁矿石:本周铁矿石价格弱势运行。 目前62%普氏指数为116.25美元,预计今晚上涨1美元左右。 市场心态悲观。 联合期货低开低走。 主力围绕820-830波动,短期支撑位800,压力位850。铁矿石基本面短期仍支撑矿价。 45个港口进口铁矿石总库存10962万吨,处于年内较低水平。 但后期需求面临萎缩。 尽管节后钢厂有补库需求,但由于亏损扩大以及下游成品需求不佳,参与者对后市并不乐观。 钢企发布检修计划抑制铁矿石需求,补库积极性较低,市场成交表现冷清。 现货价格方面,主流品种价格小幅上涨,贸易商报价热情普遍较低,根据市场走势操作。 钢厂询价谨慎,库存偏低。 周内PB粉交易高位920,低位910,预计短期矿价将反复波动,综合指数参考115-120美元左右。 国内矿山运行弱势,唐山地区66低钛资源在870-880元左右。 钢企主观压低询盘价格,控制出货数量。 矿业公司有不同的心态。 有的提高价格,有的以适当的价格发货。 整体交易表现陷入僵局。 预计短期内,山东、安徽、邯郸等龙头大矿铁精矿价格将下跌25元左右。

钢坯:本周全国钢坯价格小幅下调。 目前唐山风向标钢厂方坯报价3420元/吨; 昌黎部分资源普通方坯下跌20元,至3410元(均含税出厂)。 需求方面,唐山独立轧钢企业9日解除限产。 但由于市场终端需求释放不足,下游钢企以按需采购钢坯为主。 由于钢坯价格持续下跌,低位采购和补库操作增多,钢坯需求增加。 大环境好转钢材二手市场,本周钢坯直发整体成交表现普遍偏弱。 供应方面,据统计,本周唐山钢厂钢坯取出量较上周有所减少。 库存方面,唐山四大钢坯库存数据合计93万吨,较上周减少3万吨,但与往年同期相比,该数据仍处于高位。 原料方面,本周铁矿石指数偏强; 河北、山东主流焦企已启动焦炭第三轮涨价,幅度在100-110元/吨,钢厂尚未回应。 由于近期原材料品种价格上涨,钢坯厂利润损失越来越严重。 部分地区钢厂高炉停产检修,市场供需压力暂时缓解。 本周五大钢材品种数据公布,库存总量减少9.13万吨; 社会库存减少13.43万吨; 总产量减少5.2万吨; 表观需求增加105.64万吨。 数据显示,产成品整体库存缓慢下降,但表观需求明显增加,总体数据向好。 总体来看,虽然市场需求与旺季预期存在一定差距,但整体数据呈现好转迹象。 考虑到钢坯厂成本压力加大,钢坯销量减少,厂家对价格进行支撑钢材二手市场,希望上涨。 预计下周期间,唐山钢坯价格稳中小幅波动。

焦炭:焦炭市场本周开启第三轮上涨,涨幅在100-110元/吨。 下游钢厂暂无回应,钢焦企业继续竞争。 供应方面,下游需求依然旺盛,接货积极性依然良好。 焦炭企业出货情况良好,厂内焦炭库存维持低位。 此外,近期原料端焦煤价格依然坚挺,焦炭企业成本压力进一步加大,利润仍面临下滑压力,且焦化产能缩减临近,焦炭产量仍处于下降趋势。预计会下降。 需求方面,钢厂仍有焦炭补货需求。 但钢材价格持续下跌,终端消费表现不佳。 钢厂利润较差。 叠加黑市情绪走弱,部分钢厂开始检修、减产。 铁水日均产量下降预期强烈,焦炭需求大幅下降,钢厂对本轮焦炭上涨的抵触情绪较强。 港口方面,港口焦炭现货价格暂稳,两港库存窄幅波动,贸易聚集港口情绪一般。 预计短期内焦炭市场将平稳运行。

生铁:本周生铁市场保持平稳,成交不佳。 原材料价格居高不下,炼铁厂利润微薄或亏损,成本推动个别炼铁厂节后再次上调报价。 由于废钢、成品钢、期货下跌,商家悲观情绪,市场交投气氛偏弱。 各铁厂出货不快,库存逐渐增加。 此外,炼铁厂正在亏损,生产积极性降低,炼铁厂停工检修。 铁厂较多,部分铁厂正在推动成交报价,价格小幅下跌,多数厂家明暗下跌。 本周,焦化厂启动第三轮焦炭涨价,但钢厂盈利状况不佳,更多高炉停炉检修。 钢厂对焦炭涨价有抵触情绪,市场观望气氛浓厚。 目前期货走势向好,废钢跌幅略有放缓,焦炭供需博弈加剧。 但检修、限产钢厂增多,铸造业惨淡,生铁需求持续低迷,铁厂出货并不顺利,但铁厂亏损较多。高价格和成本。 铁价陷入困境,生铁市场短期有望企稳。

长材

建材:本周钢丝螺丝价格继续弱势。 双节后复工首日成交尚可,随后继续走弱。 本周全国数据:35个城市螺纹社会仓减少18.39万吨至498.05万吨,线材社会仓75.25万吨。 吨,增加1.59万吨,社会图书馆总藏量573.3万吨; 表观消费量276.72万吨,较上周增加71.82万吨。 螺纹钢厂库215.53万吨,增加2.05万吨,线材厂库76.03万吨,增加5.38万吨,钢厂总库存291.56万吨。 钢厂产量260.37万吨,减少1.51万吨。 与假期相比,表需求明显增加,库存积累呈中性,产量下降或将成为四季度的核心焦点。 目前的需求距离300万辆的临界点还很遥远,因此市场仍处于悲观气氛中。 下周房地产政策满月数据或将成为短期指标。 市场:钢材价格持续下跌,现货市场情绪日趋谨慎,采购以按需为主,需求释放不及预期,整体成交平淡,市场观望较多。 若短期内没有利好消息刺激,叠加需求将持续疲弱,钢价或将继续窄幅震荡,弱势运行。

特钢:本周优质特钢市场价格弱势运行。 期货弱势震荡,打压市场心态。 贸易商提供利润并出货,但跌幅不大,在10至20元不等。 目前江浙地区45#碳素结构钢主流价格为3970-4040元/吨,山东地区主流价格为3740-3940元/吨。 市场交投气氛依然冷清,商家维持出货操作,下游补货情绪普遍谨慎。 钢厂方面:中天、永钢、湘钢、源力等优质特钢出厂价维持不变,维钢上调30元/吨,淮钢、济源上调上涨50元/吨。 当前,根本矛盾激化,经济环境不稳定。 难以推动现货市场好转。 此外,码头多为按需接货,需求持续不足。 成交始终平淡,整体气氛低迷。 预计后市弱势。

工业线:本周国内工业线运行偏弱。 6.5九江Q195L拉丝料安平地区上涨5点,天津地区下降10点,温州地区持平,共下降20点,杭州地区下降40点,上海地区下降50点其中,海盐地区下降10个百分点。 目前焦炭已开始第三轮涨价,钢厂生产持续承压。 10月底、11月初检修明显增加,但焦炭企业联合支撑对市场的短期影响不足。 近期,钢材库存压力逐渐显现,钢厂开始检修,铁水产量有望回落。 今日螺旋行情震荡,现货价格随行情走势变化。 午后螺旋式上涨,一定程度上提振了心态,但需求依然平淡。 下游及终端客户仍以需求为主,预计现货价格稳定。 调整。 螺蛳市场有筑底迹象,但反弹有限,预计短期整体震荡。 建议商家以刚需补库存为主。 货品较多的商家可在货量增加时适当减少库存,谨慎操作。

型材:本周国内型材市场弱势下调,整体跌幅50-90,钢坯最高3470,最低3420。 由于近期钢厂利润持续走弱,亏损加大,原材料补库操作整体不活跃,市场交投不佳。 但由于部分资源紧缺,加工厂家仍抱有压价、望涨的心态。 华北型材主流唐山角钢价格下跌50-60%,唐山槽钢价格下跌40-60%,主流唐山工字钢价格下跌60-90%; 上海华东型材价格稳中有跌,鞍山保德按钢厂计出厂价格累计下跌30%。 马钢主流价格下跌50。传统旺季已结束,终端需求跟进乏力。 此外,近期大宗商品利空因素增多,期货走势依然低迷。 成品市场仍难看到实质性变化。 中间商多趁低价补货,下游观望态度明显。 就后续走势而言,“银十”期间的需求尚未达到预期。 节后由于期货震荡下行,钢材现货价格也出现下跌,市场供需压力依然存在。 部分钢厂亏损已修复,减产动力不足,现实疲弱占主导地位。 考虑调整毛坯的厂家整体库存水平较高,制约了现货市场的上涨。 多数商家对后市仍持谨慎观望态度,价格反弹空间有限。 预计短期价格波动偏弱。

管材及管材:本周市场管材及管材主流价格大幅下调,成交量不佳。 直缝管主流市场价格较上周下跌20-80元。 黑色期货仍继续弱势震荡运行。 整体市场成交依然不温不火,下游采购多以刚性需求为主。 黑色期货继续突破心理防线,整体情绪观望。 货架管主流价格较上周下跌50%,唐山地区主流报价不含税3490-3550元/吨。 目前市场采购意愿不强,多数按需成交,价格上涨乏力。 市场成交气氛不佳,低价资源频现,码头企业多持币观望。 尽管厂家愿意支撑价格,但部分商家仍在暗自调低出货量。 旺季不旺,成交多集中低价资源,下游炒作尚不明显。 本周主流市场无缝管价格较上周下跌20-50%。 现货市场表现并不理想。 国庆假期回归并没有迎来大家期待的旺季价格。 加之国内外雷雨天气增多,市场风险加大。 不少厂家持谨慎观望态度。 随着近期多空博弈加剧,好在焦炭已经开启第三轮涨价,成本支撑有所加强。 再加上今日钢价止跌反弹,午后市场心态略有好转。 考虑到当前现货市场主要以钢厂即时利润亏损和部分地区减产为主,引发原材料市场成品价格负反馈,导致钢材市场重心下移未来仍需关注钢厂减产的力度和落实情况。 综合考虑,预计下周管材价格可能出现小幅波动,幅度在10-30。

扁钢

带钢:本周带钢市场弱势震荡。 其中,华北龙头钢厂较周初下跌20-30%,华东地区较周初下跌50-60%,华南地区较周初下跌40-50% 。 近期海外风险事件增多,对大宗商品造成一定负面影响。 节后,需求尚未释放。 钢材价格连续多日小幅下跌。 商家观望心态,码头除刚需外补货很少。 目前,钢厂亏损扩大,停产增多。 目前厂家对10月预期较差,较为谨慎观望。 北方地区窄带方面,本周窄带开工率较前几日基本保持稳定。 目前钢厂仍亏损70-80%,仍处于供大于求的局面。 当前,根本矛盾激化,经济环境不稳定。 市场处于谨慎观望的过渡状态。 中宽带方面,北方市场,当前铁水成本倒挂,底部支撑价格意愿增强,倒逼钢厂加大检修力度。 但库存的积累表明,短期基本面仍是拖累。 南方市场,库存方面,节前部分船舶已到港,库存小幅增加。 总体来看,旺季需求缓慢释放,采暖季临近,东北带钢资源南下量增加,华东、华南主流市场带钢库存均有不同程度积累。

下周市场来看,房地产政策影响减弱,产量偏高,库存逐渐积累,未来供给端有负反馈减产预期,内需上行驱动宏观经济动力不足。 焦企联合提价,启动第三轮涨价。 钢厂生产持续承压。 10月底、11月初检修明显增多,但短期对市场影响不足。 这两天我们重点关注5大品种的库存动向。 10月中下旬的需求可能好于10月上半月。 考虑到成品基本面依然疲弱,需求跟进困难,预计带钢价格先弱后强,幅度在10-30%。

热轧:本周全国热卷主流价格弱势运行,幅度在10-50元左右。 周初热卷价格稳中偏弱。 节后第一个交易日,早盘盘面转绿。 商家态度谨慎。 市场价格小幅下跌。 整体需求并不好。 今年9-10月旺季不旺基本已成定局。 在成品基本面较差、供给高、需求弱、利润低的影响下,钢价继续上涨空间有限。 周中价格以稳弱势为主,期货弱势下跌,市场情绪受挫,现货价格随行下跌,下游采购积极性不足,需求短期难见明显好转,且有价格反弹空间不大。 库存方面:热卷实际产量316.93万吨,较上周减少3.1万吨,工厂库存94.7万吨,较上周减少1000吨,社会库存305.61万吨,较上周增加1.36万吨,总库存400.31万吨。 上周增加1.26万吨,表观需求315.67万吨,较上周增加15.51万吨。 整体来看,本周主流价格偏弱。 今日期货成交量大幅波动,收跌。 市场炒作一般,但码头接货较为积极。 因此,上午商家并不愿意降价。 其中大多数都保持稳定并等待发货。 短期市场基本维持弱势平衡。 压力虽大,却很难崩溃。 预计短期内全国热卷价格将保持稳定。

中盘:本周全国中盘市场弱势波动运行,节后市场观望情绪明显。 周初,蜗牛期货低位震荡,交投气氛清淡,市场价格松动下跌,下跌后成交不畅,商家心态偏空; 中期期货波动较强,小幅提振了市场信心,现货成交好转,带动各地价格稳定。 数据显示,10月份建筑钢材采购量环比下降2%。 分地区看,七大区域中华东、东北地区10月份计划采购量均下降,分别下降10.9%和3%。 华东地区下降明显; 其余四大地区环比增长,其中华北、西南、华南增速较为明显,增幅分别为13.1%、12.8%和7.8%。 库存方面,工厂库存77.45万吨,较上周减少1.55万吨; 社会库存137.37万吨,较上周增加2.02万吨; 总库存214.82万吨,较上周增加0.47万吨; 表观需求156.21万吨,较上周增加6.73万吨; 本周产量156.68万吨,较上周减少2.24万吨。 本周市场新资源到货量不大,普板资源供不应求,低合金资源仍有流通。 后期各地寒冷天气将抑制需求释放,影响下游施工进度。 市场对高价缺乏信心,终端以按需采购为主,价格涨幅有限。 预计下周中板价格将处于震荡区间。

钢厂维护和产能开发

首钢京唐计划于11月3日至11月9日对一条连轧线进行检修,合计影响产量约4万吨。 据悉,湖北金盛兰将于10月8日至10月31日对#1转炉进行为期23天的检修,预计影响钢坯产量约5000吨/日,对应成品先螺纹钢后螺纹钢螺旋螺丝。 检修期间,主要从省外获取资源,缓解省内供应压力。 以钢厂实际情况为准。 中铁计划从10月9日起轮流检查一座2500立方米高炉和一座1350立方米高炉。 同时,还将轮流巡查热轧线。 在此期间,将对转炉进行检查。 此次检查预计需要10-15天,影响热卷产量约20万吨。 。 节后交通条件恢复后,资源逐步入库。 按照往年规律,可能会出现2周左右的连续积累,使得供需结构持续偏弱,整体钢价维持震荡弱势。