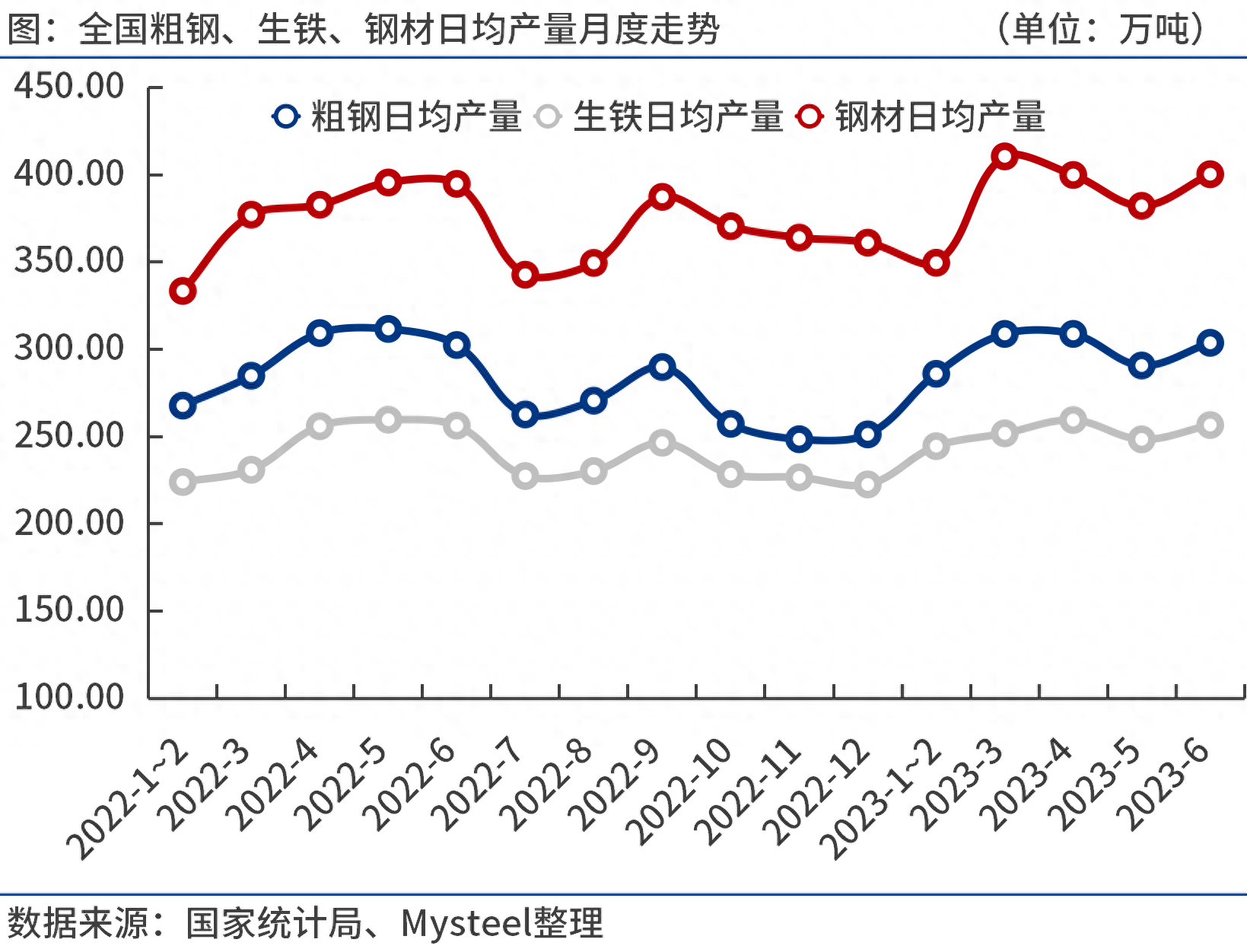

2023年6月,全省日均粗钢产值303.7万吨,同比下降4.5%。 预计7月份全省日均粗钢产值仍将在300万吨以上。 7月份,国外钢材市场价格呈现先降后升走势。 “强烈的期望”变成“强烈的现实”可能需要一段时间。 市场信心正在逐步恢复。 8月秋季钢材价格可能见顶上涨。 考虑到宏观新政策不会搞“大水漫灌”和强刺激,一旦钢价下跌过快,需求跟进不足,也将面临反弹风险。

1、6月份全省日均粗钢产值303.7万吨,同比下降4.5%。

国家统计局数据显示,2023年6月,全省粗钢产量9111万吨,环比下降0.4%; 生铁产值7698.1万吨,环比持平; 钢材产值12007.9万吨,环比下降5.4%。

2023年1月至6月,全省粗钢产量53564.1万吨,环比下降1.3%; 生铁产值45156.4万吨,环比下降2.7%。 钢材产值67654.8万吨,环比下降4.4%。

2023年6月,全省日均粗钢产值303.7万吨,同比下降4.5%。 随着6月份钢价修复性暴跌,钢厂业绩有所好转,大部分钢厂扭亏为盈,陆续恢复生产。

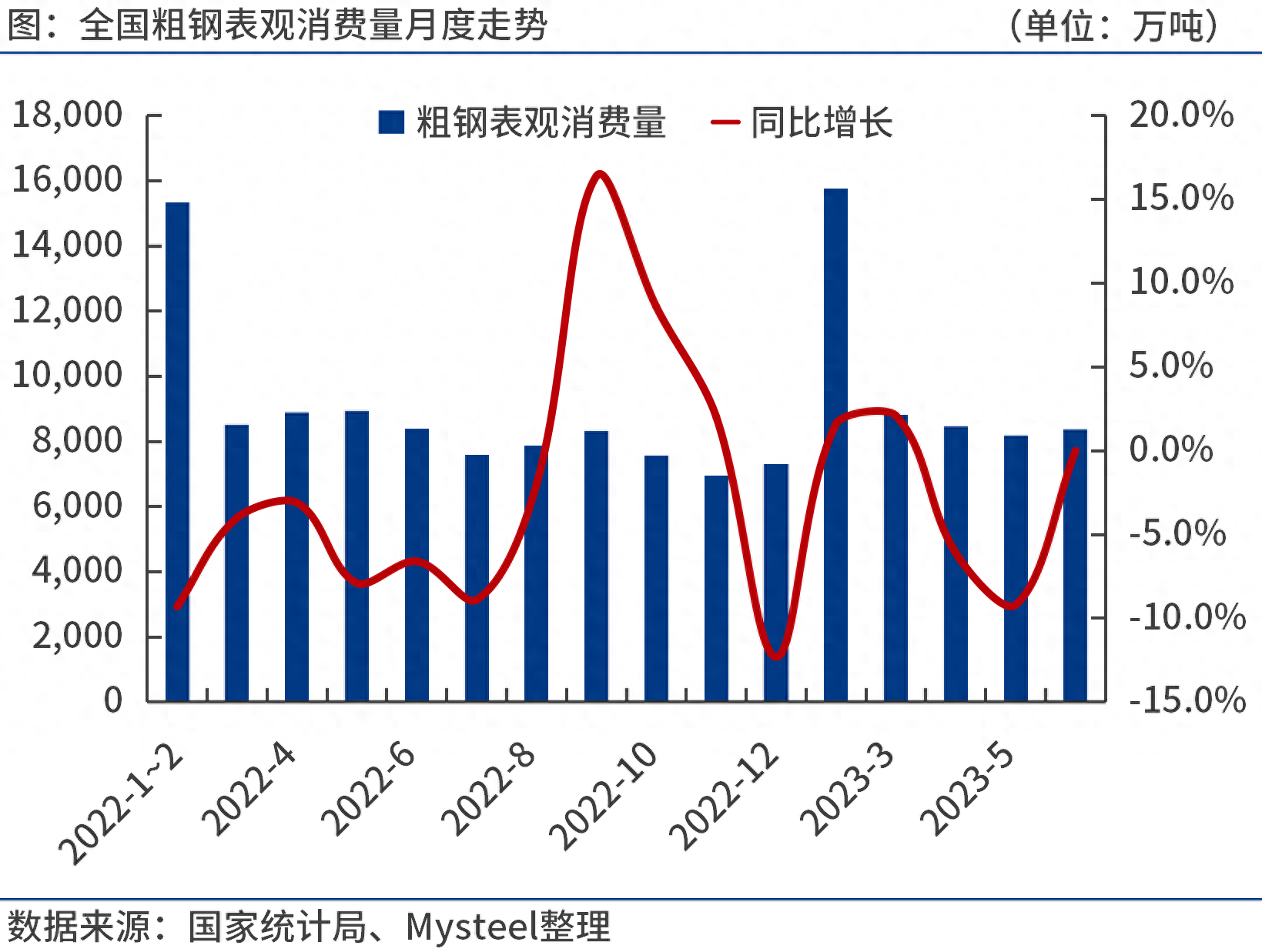

2、1-6月全省粗钢表观消费量4.94亿吨,环比增长1.8%

统计局、海关总署数据显示,2023年6月,全省粗钢产值9111万吨,钢材净出口689.6万吨,相当于粗钢净出口718.3万吨(钢材按0.96折算),钢坯、钢锭净出口量 粗钢表观消费量10.7万吨,粗钢表观消费量8382万吨,与上年基本持平月。 (注:2022年6月,全省粗钢产值修正为9075万吨,粗钢表观消费量修正为8384万吨。)

2023年1月至6月,全省粗钢产值53564.1万吨,钢材净出口3984.2万吨,折合粗钢净出口4150.2万吨(钢材按0.96折算),钢坯、钢锭净出口47万吨。 粗钢表总消费量4.94亿吨,环比增长1.8%。 (注:2022年1月至6月,全省粗钢产值修正为5.29亿吨,粗钢表观消费量修正为5.03亿吨。)

3、6月份本田五大类钢材销量同比下降

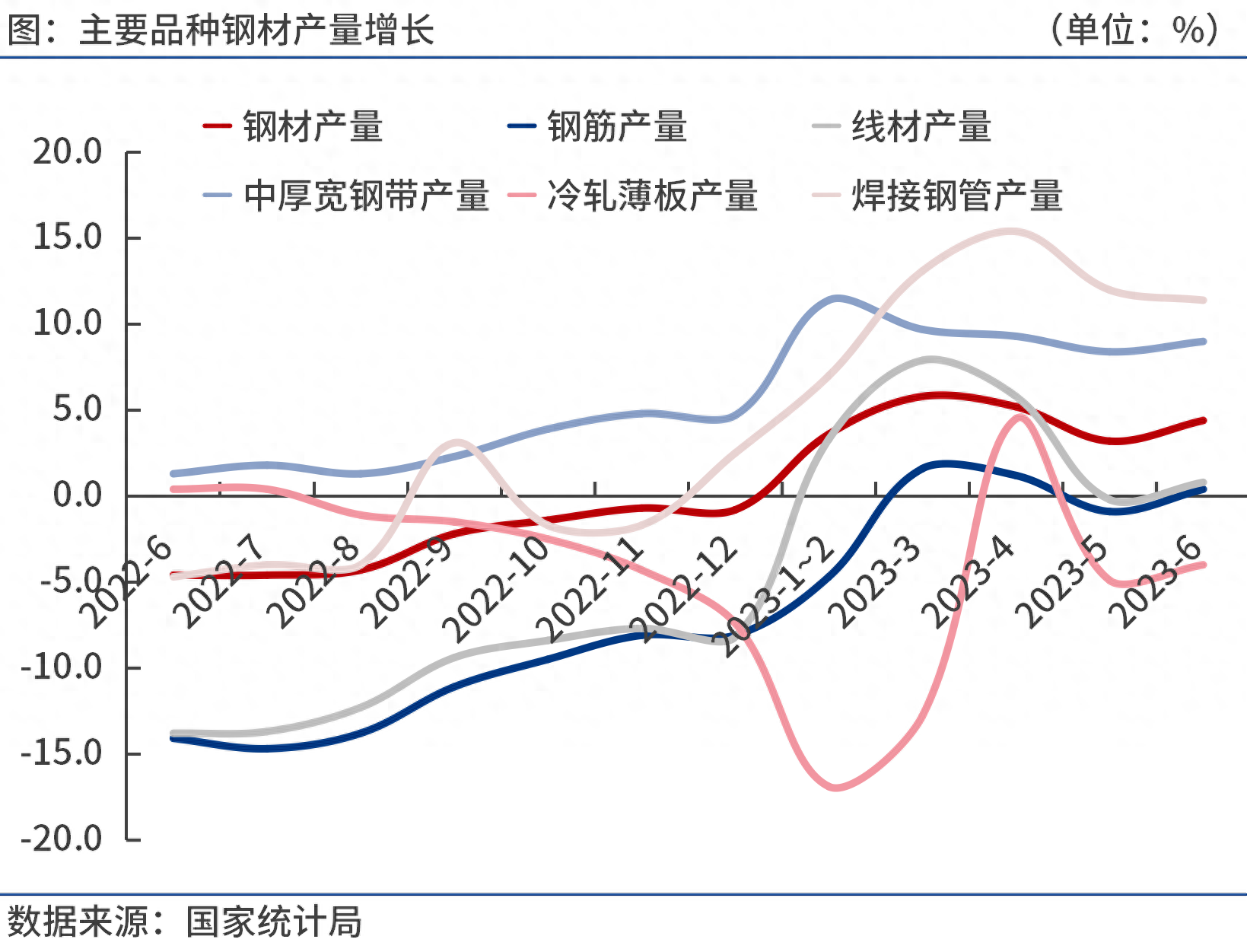

分钢种看,2023年1月至6月,我国钢产量6.77亿吨,环比下降4.4%。 其中,棒材产值11755.8万吨,环比下降0.4%; 线材产值7077.4万吨,环比下降0.8%; 热轧板产值1776.7万吨,环比增长4.0%; 中厚及宽幅带钢产量10079万吨,环比下降9.0%。 %; 点焊铁管产值3132万吨,环比下降11.4%。

2023年6月,棒材、线材、中厚宽带钢、冷轧板、焊铁管日均产值分别为68.7万吨、41.8万吨、59万吨、11.6万吨、20.1万吨,分别。 月度减少量分别为4.4万吨、4.3万吨、1.4万吨、6000吨、1.5万吨。

4、后期粗钢产值预测及影响分析

2023年7月,国外钢材市场价格呈现区间下跌走势,先下跌后上涨。 由于省内多地频繁遭遇低温强降水,加上房地产市场降温,淡季钢材需求低迷,钢厂产值波动不大尽管利润微薄。 7月末钢材市场库存小幅积累,整体供需弱平衡。 其中,煤炭等原燃料价格表现较为坚挺,钢材价格则反复涨跌。 中共中央政治局7月24日召开会议,部署下半年经济工作,释放积极信号。 与此同时,多部门密集发声,制定出台恢复和扩大消费新政策。 随着市场信心提振,7月初钢材证券和现货市场价格同步走强。

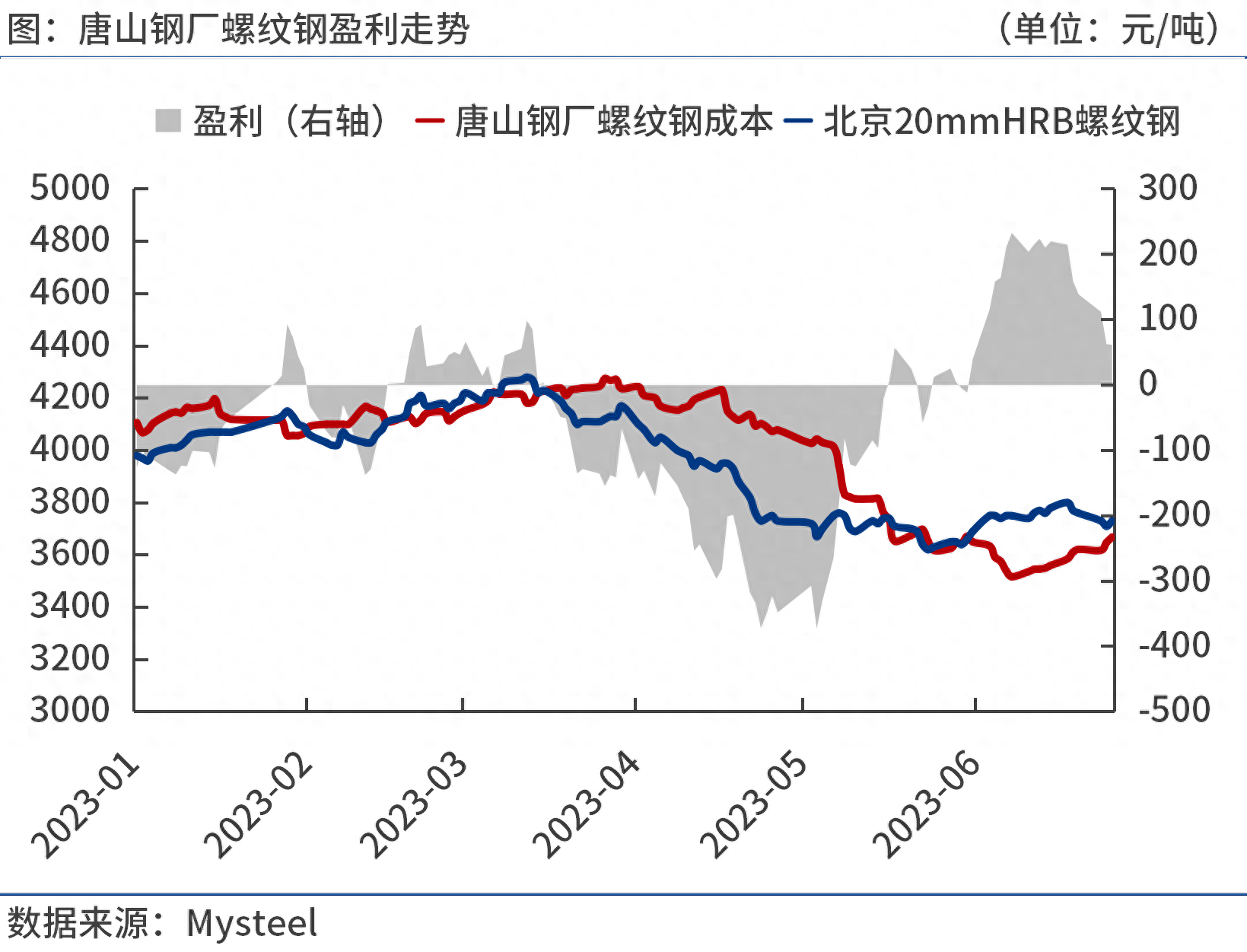

据笔者测算,7月底,承德长流程钢厂生产的每吨螺纹钢利润不足100元/吨。 7月底,由于大部分钢厂处于微利状态,且需求淡季临近,钢材产量波动不大。 7月中旬,天津钢厂环保限产趋严,暂停减产。 整体供应可能会小幅萎缩。 预计7月份全省粗钢日均产值将保持在300万吨以上。 市场对粗钢产量“平控”的预期逐渐增强。 如果地方文件能够落实,特别是河北、鲁苏等地,8月份钢材供给面可能会小幅萎缩,否则波动不大。

2023年上半年,我国工业生产逐步恢复,服务业快速下滑; 建设银行加大个人贷款力度,支持基础设施和制造业投资快速下降。 与此同时,经济运行也面临一些艰难挑战,包括我国房地产市场持续下滑、民间投资疲软、外贸出口下行压力较大、一些地方还款压力加大等。

分行业看,1-6月,房地产开发投资环比增长7.9%,降幅比1-5月扩大0.7个百分点; 外贸出口下降3.7%四川钢材市场,民间投资增长0.2%,下降动力不足。 相对而言,1-6月,基础设施和制造业投资环比分别下降7.2%和6.0%,保持较快下降。 上半年,全省规模以上工业企业环比下降3.8%,增幅比一季度扩大0.8个百分点。

尽管国民经济持续复苏,整体下滑态势正在好转,但仍面临内需不足、外需不稳定等问题。 为推动我国经济运行持续向好四川钢材市场,一揽子支持国家新政正在紧锣密鼓地出台,其中包括《中共中央国务院关于促进我国经济发展的意见》。民营经济增长”、商务部等13部门印发的《关于促进家居装修消费若干措施的通知》等。

据悉,中共中央政治局7月24日召开会议,为下半年经济工作定调,发出多项积极信号。 与4.28会议相比,7.24会议新指出“加大宏观调控力度,着力扩大内需,提振信心,防范风险”。 房地产方面,会议首先提到“适应我国房地产市场供需发生重大变化的新形势,及时调整优化房地产新政策”。 在资本市场方面,会议提出“要活跃资本市场,提振投资者信心”。 在地方政府债务问题上,由“严格控制新增隐性债务”转变为“制定实施一揽子减债计划”。

综合来看,进入8月份,一系列稳跌扩内需新政策、地方粗钢产量“平控”文件能否落地,对钢市至关重要。 “强烈的期望”变成“强烈的现实”可能需要一段时间。 8月份钢铁需求很难立即复苏。 “平调控”文件若能落实,无疑将改善钢材市场供需基本面。 事实上,随着市场信心逐渐恢复,钢价可能会在8月份的秋季期间见顶上涨。 考虑到新的宏观经济政策不会搞“大水”刺激,一旦钢价下跌过快,需求跟进不够,就会存在反弹风险。