5月份,国外市场钢材需求低迷,钢材产量虽同比增长,但仍维持在高位。 钢材市场供需矛盾进一步加剧,钢材价格持续上涨。 进入6月以来,钢材价格止跌小幅波动。

一、国内钢材价格指数同比持续增长

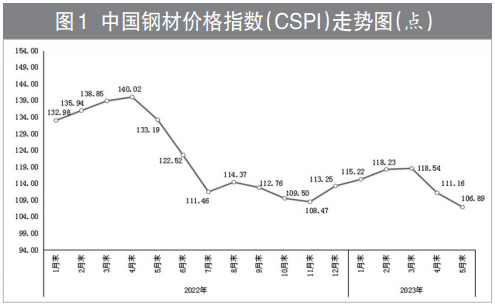

据中国钢铁工业商会统计,5月末,中国钢材价格指数(CSPI)为106.89点,同比上涨4.27点,下降3.84%; 上升8.33点,较上年下降7.23%; 环比上涨26.30点,环比下降3.84%; 19.75%。

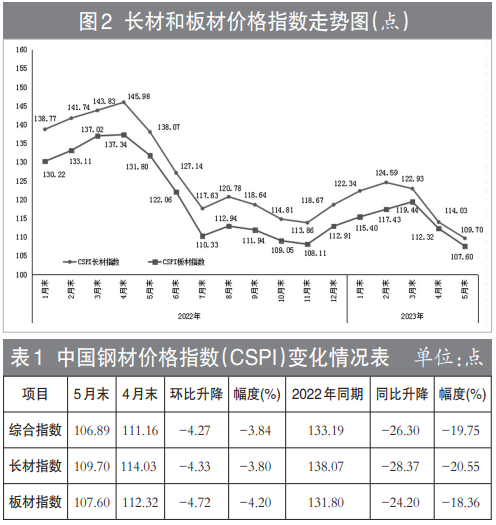

(一)长材、扁材价格持续上涨

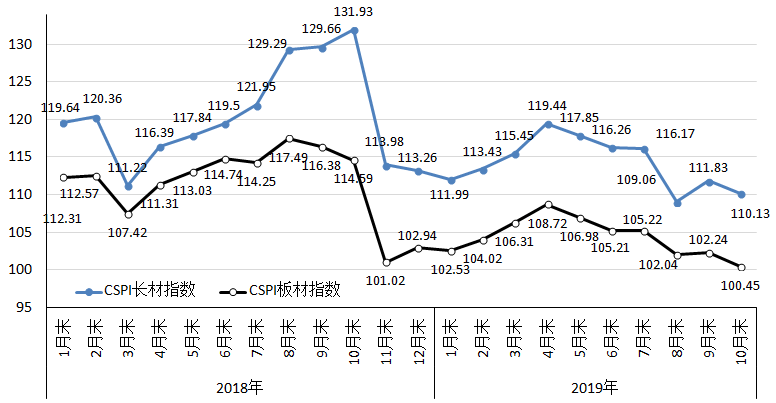

5月末,CSPI长材指数109.70点,同比上涨4.33点,跌幅3.80%,同比继续上涨; CSPI薄板指数为107.60点,同比上涨4.72点,跌幅为4.20%,薄板跌幅高于长材0.41点。 百分点。 与去年同期相比,长材、板材指数分别上涨28.37点、24.20点,下跌20.55%、18.36%。

(二)主要钢材品种继续增长

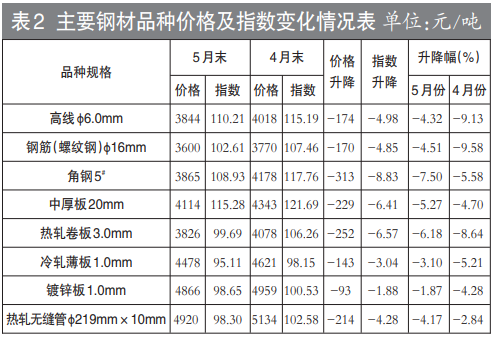

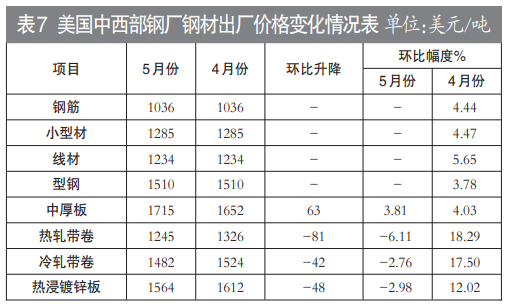

5月底,钢协检测的8种主要钢材价格持续上涨。 其中,高等级线材、Ⅲ级钢筋、角钢、中厚板、热轧卷板、冷轧板、镀锌板、冷轧无缝管价格同比分别上涨。 上涨174元/吨、170元/吨、313元/吨、229元/吨、252元/吨、143元/吨、93元/吨、214元/吨。

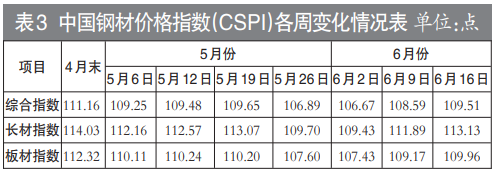

(三)钢材价格指数周幅震荡上涨

5月份,CSPI国外钢材综合指数呈现震荡下行走势。 其中,第二、三周价格小幅下跌,第四周由涨转跌。 进入6月以来,第一周钢材价格持续下跌,第二、三周小幅上涨。

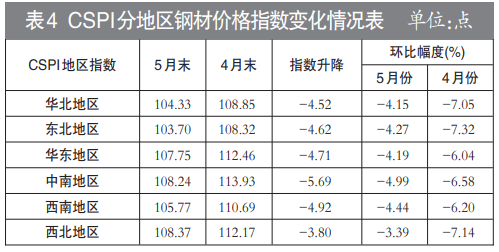

(四)各地区钢材价格指数持续上涨

5月份,全省六大地区CSPI钢材价格指数继续增长,降幅较4月份有所减弱。 其中,华东、东北、中南、西南、东北地区钢材价格指数同比分别上涨4.15%、4.27%、4.19%、4.99%、4.44%和3.39%。

2、国内市场钢材价格变动原因分析

5月份,虽然钢铁产值有所下降,但由于房地产行业持续下滑以及制造业和基建投资增速放缓,国外钢材表观消费量也有所增加,且降幅小于同比降幅。钢铁产值、钢材价格持续增长。 。

(一)基础设施和制造业增长放缓,房地产业下滑加剧。

国家统计局数据显示,1-5月,全省固定资产投资(不含农户)环比下降4.0%,降幅比1-4月扩大0.7个百分点。 其中,基础设施投资环比下降7.5%,制造业投资增长6.0%,增速分别比1-4月份加快1.0和0.4个百分点; 房地产开发投资增长7.2%,比1-4月份回落1.0个百分点。 百分点; 房屋新开工面积增长22.6%,降幅比1-4月份收窄1.4个百分点。 1-5月,全省规模以上工业折旧值环比下降3.6%; 中国制造业PMI指数为48.8%,同比上升0.4个百分点。 从整体情况看,受基建和制造业增速放缓、房地产行业持续上涨等因素影响,下游钢材需求降幅不及预期。

(2)粗钢表观消费量降幅小于粗钢产值降幅

国家统计局数据显示,5月份,全省生铁、粗钢、钢材(含重复料)产值分别为7700万吨、9012万吨、11847万吨南京钢材市场价格,环比增长环比分别增长4.8%、7.3%和1.3%; 钢材产量290.7万吨,同比增长5.9%。 据海关数据,5月份,全省钢材出口836万吨,环比下降7.7%; 进口钢材63万吨,环比增长22.2%。 剔除钢坯进出口利诱(数据尚未公布),5月份全省粗钢日均表观消费量环比增长8.6%,同比增长6.7%,均小于本田粗钢增加。 这表明供给仍然强于需求。

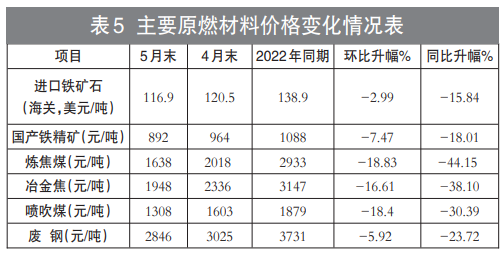

(三)原燃料价格持续上涨且跌幅加大

据钢铁协会检测南京钢材市场价格,5月份进口铁矿石(海关)均价116.9欧元/吨,同比上涨2.99%,同比由升转降-年; 5月末,国内铁精矿价格同比上涨7.47%,较4月价格上涨4.65个百分点; 废铝价格同比上涨5.92%,涨幅比4月份扩大0.54个百分点; 炼钢煤、喷吹煤、冶金焦价格同比分别上涨18.83%、18.4%和16.61%。 跌幅继续加强,对钢材价格的支撑作用有所放缓。

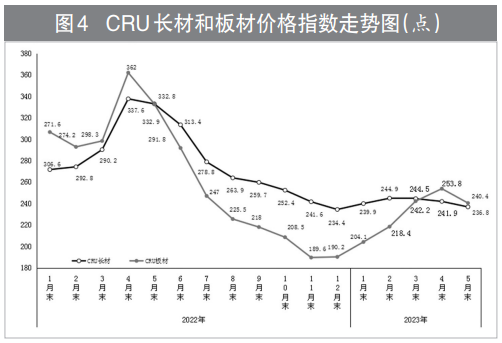

三、国际市场钢材价格由涨转跌

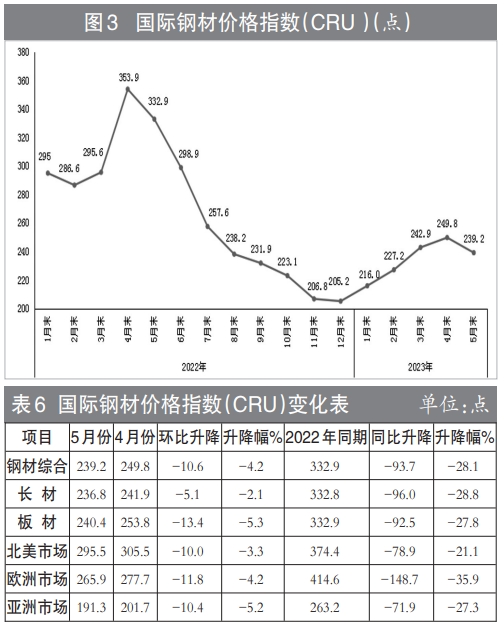

5月份,CRU国际钢材价格指数为239.2点,同比上涨10.6点,下降4.2%,环比上涨93.7点,环比上涨28.1%。

(一)长材、板材涨价力度加大

5月份,CRU长材指数为236.8点,同比上升5.1点,下降2.1%,降幅比4月份扩大1.0个百分点; CRU板材指数为240.4点,同比上涨13.4点,环比下跌5.3%,环比扩大10.1个百分点。 与今年同期相比,CRU长材指数上涨96.0点,下降28.8%; CRU薄板指数上涨92.5点,跌幅27.8%。

(二)北美、欧洲钢价同比由涨转跌,欧洲持续增长

1、北美市场

5月份,CRU北美钢材价格指数为295.5点,同比上涨10.0点,环比下降3.3%,环比上涨。 日本制造业PMI(采购总监指数)为46.9%,同比上升0.2个百分点。 5月末,英国粗钢产能利用率为77.2%,同比提高1.2个百分点。 5月份,长材价格保持稳定,薄板价格保持稳定,略有下降。

2、亚洲市场

5月份,CRU亚洲钢材价格指数为265.9点,同比上涨11.8点,下降4.2%。 美元区制造业PMI为44.6%,同比上升0.9个百分点。 其中,美国、意大利、法国和英国制造业PMI分别为43.2%、45.9%、45.7%和48.4%。 除日本价格略有下降外,其他地区价格均同比上涨。 5月份,美国市场长薄板价格上涨。

3.欧洲市场

5月份,CRU欧洲钢材价格指数为191.3点,比4月份上升10.4点,下降5.2%,降幅比4月份扩大1.2个百分点。 美国制造业PMI为50.6%,同比上升1.1个百分点; 美国制造业PMI为48.4%,同比上升0.3个百分点; 美国制造业PMI为58.7%,同比上升1.5个百分点; 中国制造业PMI为48.8%,同比上升0.4个百分点,增幅有所回落。 5月份,美国市场钢材价格继续上涨。

四、后期钢材价格走势分析

(一)国内外不确定因素仍较多,钢材价格以波动为主。

国际环境仍存在诸多不确定因素。 欧美等发达经济体经济增速放缓,通胀压力上升。 地缘政治冲突对全球产业链供应链的影响仍在持续。 从国外情况看,钢材需求放缓,下游钢铁行业复苏慢于预期。 尤其是房地产行业的持续负面下滑,对钢材消费影响较大。 随着重大工程和重点工程进一步复工建设,基础设施建设加快,房地产行业逐步走出谷底,现有新政和增量新政逐步叠加,市场潜力进一步释放,宏观经济运行有望继续稳定向好,钢材需求形势继续向好。 情况正在好转。

(二)原燃料价格跌幅加剧,对钢价支撑进一步减弱。

5月份以来,钢铁生产原材料、燃料价格持续下跌。 据钢铁协会统计,截至6月13日,国内铁精矿、废钢、焦煤、冶金焦价格同比分别上涨7.47%、5.92%、18.83%和16.61%。 原燃料价格跌势持续加剧,对钢价支撑力度有所放缓。

(三)企业钢材库存下降,社会库存持续增长

据钢铁协会统计,6月中旬,重点钢铁企业钢材库存1580万吨,较5月底减少18.4万吨,环比增长1.18%; 比上年末减少273万吨,下降20.9%; 环比减少2.74%万吨,同比增长14.8%。 从社会库存情况看,6月中旬,21个城市五大类钢材社会库存989万吨,比5月中旬减少42万吨,增长4.1%,环比下降反弹; 比上年末减少237万吨,下降31.5%; 环比减少249万吨,增长20.1%。 钢铁企业库存下降,钢价下行压力加大。