春节假期前红线集体反弹和下跌的表现以及周末天津钢坯价格的持续下跌,重新点燃了市场的看涨热情,但节后螺纹钢主力合约价格下跌连续三度触及两个月新低3503元/吨。 当市场感觉大跌预期落空时,大同发布矿山限产方案,焦煤带动红线快速上涨,钢价跌幅超10%。

笔者认为,虽然短期节奏无法把握,但钢价常年走势的决定性诱因仍是供需基本面和成本变化,其中以下两方面的变化不容忽视:

供需缺口正在得到有效填补

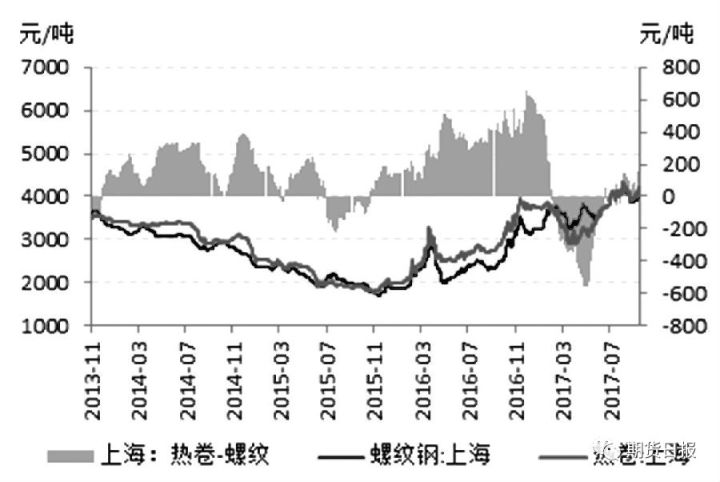

今年以来,钢厂收入快速增长,并长期维持在较低水平。 笔者认为,钢厂的高盈利能力与低库存密切相关:社会库存低主要是金融去杠杆下贸易商融资困难、库存不足造成的,而钢厂低库存则是由于政府关闭“钢铁”,造成了建筑钢材的短缺。 螺纹钢的周期性过剩导致全省卷材价差迅速下降。 以上海为例,6月底卷材价差达到560元,为近八年来的最高值。 在螺纹钢高收入带动下,3月份以来钢材供应表,部分钢厂逐渐选择优先生产螺纹钢铁水,而螺纹钢产值的下降是以牺牲其他钢材产值为代价的。 因此,7-8月,螺纹钢、热卷、冷轧、带钢价格同步下跌。 “地条钢”的停产间接造成国内钢材供应全面短缺,这也是2017年钢厂全年保持高收益的主要原因。春节前夕,钢厂之间的价差以螺旋板卷为代表的各类钢材价差逐渐回归正常区间钢材供应表,反映出钢材供给不足的问题已经有所缓解。

另外,国家统计局数据显示,2016年6月至8月日均粗钢产值为222.75万吨,去年同期日均粗钢产值为241.16万吨。 如果钢厂维持6-8月的产值水平,那么全年粗钢产量可增加6700万吨,而这一增量可覆盖往年表外的大部分“地条钢”产量。 至少供需关系最紧张的阶段早已过去。 与此同时,出口增长也在调节国外供给。 明年1-9月,钢材出口量比今年同期减少2575万吨。

钢厂成本预计将继续增长

2016年之前,我国废铝的主要渠道是中频炉。 明年元旦后,政府将全面关停中频炉,一度导致废铝价格大幅上涨。 3月份后,部分钢厂降低了高炉炼铁成本。 利用小型废铝。 据笔者测算,当炉料中废铝的比例达到20%时,每吨钢的成本比使用废铝可增加200元,这将驱使许多钢厂想方设法降低成本。废铝的利用。 据介绍,去年以来,国外高炉炼铁使用废铝的比例大幅增加。 其中,武钢、鞍钢等企业,废铝比例已从不足10%上升到已超过20%。

我国粗钢年产量超过8亿吨。 如果废铝比例达到20%,每年将消耗废铝1.6亿吨。 据废铝商会统计,上半年我国废铝消费总量为6224万吨,较今年下降46.1%,但多地废铝价格上涨仍高于2008-2014年的水平,这说明即使我国钢铁行业景气度有所好转,废铝利用率总体水平仍然不高,利用率仍有很大空间高炉炼铁废铝率。 毫无疑问,废铝的利用正在全面加速,这可能会改变钢铁行业的成本结构,使钢厂减少对铁矿石、焦炭、焦煤的需求。 在这样的预期下,铁矿石价格跳水后暴跌、晕眩也就不难理解了。 虽然焦炭、焦煤受益于环保和供给侧结构性变化,但面对需求增长,价格低位反弹也是大势所趋。 预计工厂成本将继续上升。

因此,笔者认为,钢铁供给端虽然没有受到环保限产新政策的“护航”,但其激励已经被市场充分消化,而需求端却受到了环保限产新政策的制约。受环保和建筑工地季节性停工影响,钢材价格大幅下跌难以持续。 受钢材产量低迷影响,铁矿石供小于求,现货煤价持续暴跌,远月合约按基差定价,远月合约深度基差或成常态。 远期合约与现货基差差距过大,可能会造成短期回调,但中长期不宜过于开明,主要还是以拉升为主。短期。 (作者单位:大有证券)