本周主要观点:本周京津冀建材市场整体库存继续大幅减少,主要是需求持续改善,年底市场实际到货情况好转略有回升,因此市场库存降幅有所回升。

1、建筑钢材库存数据变化及分析

1、库存数据变化

据调查统计,本周京津冀主导市场(上海、天津、石家庄、唐山、邯郸、承德、宣化)建材库存总量为145.91万吨,减少10.82万吨。较上周库存增加 6.9%; 比今年同期减少36.49%1万吨,其中上海市场比今年同期减少4.33万吨。

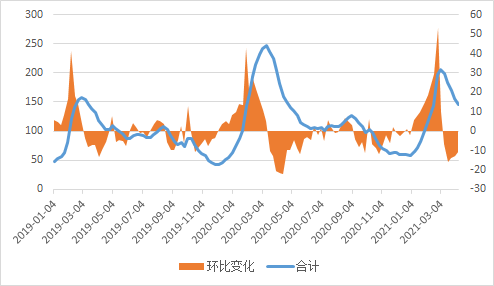

图1:京津冀主要城市库存总量变化

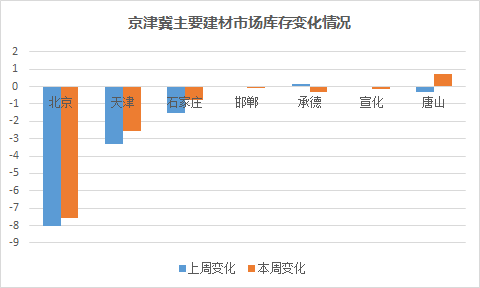

图2:主要城市库存增减

2. 数据分析

本周,京津冀主导建材市场库存较上周继续减少。 其中,上海、天津市场库存明显减少,减少量在2万吨至8万吨之间。 。 具体来看,上海市场(产值仍处于高位,市场整体到货情况不佳,仅JY、XG资源到货尚可,东北地区部分资源流入;整体需求表现较好)库存下降仍较快; 上海市场(整体到货不多,需求表现尚可)整体库存减少幅度较大; 大同市场(市场到货不多,成交一般)库存与上周基本持平; 大同市场(钢厂检修,市场库存较少,成交一般)较上周小幅回落; 宣化市场库存(市场不多)较上周小幅下降; 天津市场(市场稍好)库存略高于去年同期; 广州市场(市场到货和出货量均不多),库存略有减少。 钢厂方面,JY钢厂在产螺纹生产线6条,在产盘圆生产线1条。 京津冀市场整体到货尚可; 本周产值与上周基本持平大兴钢材批发市场,但年末发往上海市场的火出货量有所增加; CG2螺纹生产线已投产(1根棒已停产,3根已恢复生产),1条线圈生产线正在生产。 总体产值较上周略有下降; DH钢厂螺纹生产线停产,市场无货; XD钢厂螺纹生产线关闭,京津冀市场无货到货。 下面我们来看看上海建材市场的仓库。 本周仅房山上庄仓库和京房国信仓库库存略有增加,增量不足3000吨; 其他仓库库存保持增长趋势。 中黑库、中铁常平库、井港库、建发新乡店库、井港库库存明显减少,减少幅度在1万吨至1.7万吨之间。 其他仓库库存减少幅度较小,均在0.7万吨以内。

(1) 螺纹钢

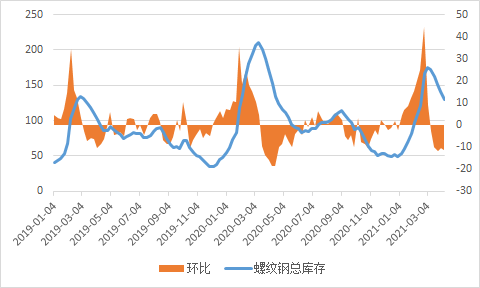

图3:京津冀主要城市螺纹库存变化

本周,京津冀主导城市(上海、天津、石家庄、唐山、邯郸、承德、宣化)螺纹库存总量为129.28万吨,较上周减少11.39万吨,下降8.1%。

(2) 线圈

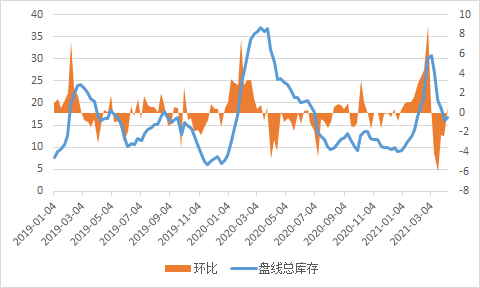

图4:京津冀主要城市电缆库存变化

本周京津冀主导城市(上海、天津、石家庄、唐山、邯郸、承德、宣化)盘源及线材总库存16.63万吨大兴钢材批发市场,较上周减少0.57万吨,增长率为3.55%。

分析:本周京津冀主要建材市场螺纹库存减少11.39万吨,卷材库存减少5700吨。 其中,广州市场螺纹库存减少8.67万吨,卷材库存减少1.08万吨。 本周京津冀地区钢厂增产减产,需求表现尚可,库存持续增长。 从品种来看,本周整体轮库存占比继续增长,达到11.4%。 从各城市来看,大同库存率过高,为27.19%; 西安宣化市场库存比例为11.6%-12.2%,上海、天津、唐山、承德市场库存比例较小,均在10%以内。 。

2. 下周预测

据检查,明天产值可能较本周略有下降,但市场整体到货情况改善的可能性不大; 需求方面,需求表现总体良好,部分项目建设进度可能因资金问题略有放缓; 据预计,明天京津冀建材市场库存减少可能在12万吨左右。