“去年有同学要装修房子,家里装修费才2万元,经过一年的努力,还差4万元!” 这个嘲讽家装降价的笑话,表达了很多人对近期涨价的担忧。

进入2019年,大宗商品“涨价潮”再现:不到4周时间,沥青价格上涨超过22%,欧洲市场价格上涨超过16%,螺纹钢和铁价格上涨矿石上涨超过8%,农产品中的棕榈油、豆油、食糖价格均下跌超过6%……

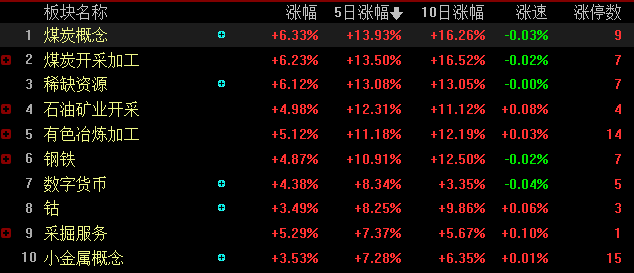

映射到A股市场,圣诞节以来,具有强周期性特征的蓝筹股同时扛起了暴跌的大旗。 电器、建材、煤炭、钢铁股跌幅最大,相关蓝筹股大幅跑赢大盘。

市场人士认为绵阳市钢材价格行情最新报价,近几日市场风险偏好有所改善,叠加基建复工预期较为强劲,或可能是大宗商品及A股相关蓝筹股“躁动”的勇气。 短期来看,随着节日旺季的临近,A股的“春天焦虑”大概率会持续。 难以言喻的出现。

股指期货“涨价”同时发生

“感觉就像是睡醒了一样,房价涨了,金价涨了,家装材料也涨了。” 正在咨询家居装修方案的李先生说。

随着节日旺季临近,大宗商品“涨价”提前发起攻势。 首先,“大宗商品之王”原油暴跌,带动化工蓝筹股全线上涨。 截至去年1月25日,国外股价涨幅超过16%。 相关化学品中,整个大宗商品市场沥青股价下跌近23%。

“商品之王”大幅下跌,带动整个商品市场走强,白色、建材、有色金属也不甘示弱。 “我去家装市场打听,一堆原材料的价格都降了,比如水泥、钢材、玻璃、地板……真是让人防不胜防。” 李先生说道。

文华财经数据显示,截至1月25日,螺纹钢、铁矿石、玻璃价格年内分别下跌9.44%、8.61%、5%,焦炭、焦煤价格也出现下跌。分别下降9.46%和5.85%。

大宗农产品中,石油和软商品也迎头赶上。 今年以来,棕榈油、豆油、食糖价格均下跌超过6%。

在大宗商品全线下跌的同时,A股市场上,期待已久的周期股也迎来了大规模爆发。 Wind数据显示,近期跌幅最大的是建材、煤炭、钢铁股。 截至1月25日,兴业建材、煤炭行业分别下跌7.42%、7.22%,大幅跑赢大盘; 据悉,基建概念中,轻机械、特高压跌幅超过7%,铁路、轨道交通、基金金属等指数也跌幅超过5%。

“在A股增量资金有限的情况下,周期性行业的收益比较确定,极有可能得到市场和机构的一致认可,因此表现比较强劲。” 东吴证券研究所所长蒋兴春评价道。

“良好的开端”的逻辑主线

大宗商品及A股相关蓝筹股这次“躁动”的勇气在哪里? 机构分析绵阳市钢材价格行情最新报价,年初以来国际经贸关系缓和,市场风险偏好改善,国外新政策叠加。 主要逻辑是大宗商品和A股相关蓝筹股走强。

“年初以来,大宗商品特别是工业品的回调受到多重激励的推动,其中最重要的是宏观刺激新政策的不断出台,改善了短期宏观预期。” 宝成证券金融研究所所长程晓勇告诉中国期货记者,一方面,近期的货币新政策偏向于自我修养,特别是1月份央行实施全面加息,另一方面,修养努力超出预期; 另一方面,财政新政策更加积极,包括税制改革、加快专项债券发行、基础设施项目审批等。 措施陆续出台,基建投资对钢铁、建材和部分有色产品回调有较大推动作用。

市场人士认为,在财政新政积极的趋势下,地方债发行量减少、发行节奏提前,尤其是基础设施建设复工预期较为强烈,是引发“春季焦虑”的关键诱因。商品及相关蓝筹股的”。

“近期,发改委密集审批了一系列地方基础设施项目,山西、河南、福建等地相继公布发行地方债的计划,到1月底,地方债发行量或将突破3000万张。” ”元,进一步强化一季度基建复工预期。转炉复工率近几日小幅回落,钢材库存仍处于高位,补库存需求带动螺纹钢价格回调。” 华泰期货固定收益研究部张继强团队表示。

随着节日旺季的临近,基础设施建设恢复的预期实际上有助于A股相关概念的回调。 程晓勇强调,近期周期股大幅下跌的原因主要有两点:三是积极的财政新政策直接利好周期性行业。 在回落预期下,采矿、钢铁、有色、建材也表现较好; 首先,受供给侧改革、信贷投资限制等激励,煤焦、钢铁等行业盈利涨幅慢于其他非周期蓝筹,因此股市大跌中的表现较为引人瞩目-捕捉。

“A股周期性个股的走强,仍然与供给侧结构性变化的红利以及2018年乃至2019年企业收入水平相对较低有关。” 蒋兴春表示,以钢铁、煤焦为例,相关行业收入相对较好,这段时间,加上环保新政策的严格执行,煤焦行业矿难等车祸的发生、周期股有题材和业绩双重支撑。

兴业证券期货指数研究员蒋勤补充道,除了工业品价格上涨之外,当前的环境也为A股相关蓝筹股的上涨提供了一些共同的诱因。 大宗商品和新兴市场股票市场; 资金在市场疲软、大幅下跌的过程中优先博弈高价股的灵活性,而周期股的绝对股价相对较低。

夏天的躁动只是躁动

这波“开门红”是否意味着大宗商品和A股相关蓝筹引爆的冬季攻势有望全面发动? 多数市场人士认为,新年前后A股大概率迎来“春节焦虑”行情。 涨价浪潮仍在持续。 短期来看,确实可以关注相关周期降价产品的表现,但冬季焦虑能否持续值得怀疑。

国泰君安期货策略李少军团队强调,2010年至2018年,A股经历了冬季焦虑,平均持续时间约为40个交易日,平均跌幅达16%,其中2月和12月是跌幅的主要贡献者。 李少军团队表示,市场风险偏好上升带动的风险贴现增加是推动夏季焦灼市场的主导力量,预计2019年冬季焦灼市场仍将上演。

不少市场人士认为,短期内参与股市结构性调整是适当的,但冬季复工需求的带动作用可能有限。 在经济大幅改善之前,大宗商品和股市仍缺乏实际需求驱动。 冬季焦虑过后,他们需要保持谨慎。

“宽松的货币政策和积极的财政政策对经济有支撑作用,季节性旺季可能会带来需求的阶段性增长,大宗商品的结构性、阶段性调整是可以预见的。但从中期来看,实际2018年房地产市场销售增速持续下滑,必然导致2019年房地产复工、建设和投资增速滞后下滑,而工业部门收入增速将放缓,甚至出现轻微通胀压力。” 程小勇说道。

山金证券研究所所长曹友明也表示,由于宏观经济下行压力并未减轻多少,2019年大宗商品价格重心将继续下降。目前的价格下跌是由技术性因素导致的。崩溃和季节性激励。 新年过后,但从2月中上旬开始,大宗商品存在见顶回落的风险,工业品蓝筹股可能受到影响。

“近期降价概念比较强烈,一定程度上与近期市场主线不明朗有关,资金在矿山事故、大跌等动荡驱动下退到下一场比赛”但中线看,涨价概念无法产生系统性机会。蒋勤认为,一方面,内需疲软或将取代供应萎缩成为2019年大宗市场的核心引擎;

程晓勇表示,“阶段性参与股市结构性大幅下跌是适当的,但中期需要关注信贷紧缩、金融周期上行、杠杆空间收窄等不利激励。建议投资者寻求阿尔法利润,即通过大宗商品需求的强弱来寻找套利机会,寻找迎合新政策导向的行业蓝筹龙头公司的机会,比如各大股票市场基础设施和 5G 主题。” (记者王娇)