明天是2017年的最后三天,今天将迎来新的一年。 从2008年钢材价格从6200跌到现在,从来没有超过6000,已经六年了。 2018年钢价涨到6000! 在展望新年行情之前,我们先来看看去年的走势。

回顾2017年,国外钢材价格大幅下跌。 截至12月前十天,中钢协长材价格指数今年以来累计下跌41%,板材价格指数累计下跌13%。 用下面这张神图再形象不过了:

具体来说,全年钢材价格走势大致可以划分为五个阶段:

第一阶段为年初至三月上旬

受国家打压中频炉和“地板钢”,以及下游需求良好提振影响,钢材价格持续下跌;

第二阶段为3月下旬至4月中旬

3月,政府出台房地产调控新规,钢材需求转负,价格大幅上涨后进入反弹期;

第三阶段为4月下旬至9月下旬

宏观经济表现向好,负面预期得到修正,同时,中频炉出清和“地板钢”造成的供给缺口逐渐显现,钢价持续飙升。

第四阶段9月下旬至11月上旬

8月公布的宏观数据不及预期,需求前景再度遭诟病,钢材价格上涨反弹。

第五阶段为11月初至12月初

采暖季限产、需求下滑,淡季再次推高钢材价格。

2017钢市“鸡飞”

2018龙年即将来临

钢市尊十二生肖! !

因此,2018年的钢价图很可能是:

狗跳~~

基于:

2018年钢铁总需求温和回升,钢材价格“前高后低”

中国的钢材需求主要集中在建筑、机械、汽车、家电、造船和高铁建设等领域。 建筑等行业用钢需求占比超过70%,机械制造和车辆制造分列二、三位,占比分别为17.8%和7.9%。 2017年1-10月,国外钢材消费量环比下降11.2%,其中建筑等行业下降14.4%,电器、汽车、造船和机械行业下降7.2%、7.3%,分别为 3.6% 和 1.4%。 去年,房地产和基建投资继续逐步回落,对建筑业钢材消费低迷的影响较大,并进一步拉动了电器和汽车行业的钢材消费。

我们预计2018年基建和房地产投资增速缓慢回升,制造业继续复苏,机械制造业有望延续景气态势,但汽车产销量有望低位下滑速度。 因此,2018年我国钢材消费总量稳中有降,价格重心同比上移。

一、基建用钢需求有望大幅增长

预计2018年对外基础设施投资增速将大幅回落至12%。这主要基于两方面原因:一是地方政府融资行为监管加强,二是外资增加可转债利润率下降2008年钢材价格表,使地方政府融资成本下降。

2、房地产钢材需求有望温和增长

鉴于房地产开发商资金来源下降受到抑制,且今年农地供应仍存在较大不确定性,预计2018年房地产投资增速将小幅回落至6%左右。

3、制造业钢材需求有望继续回落:工程机械持续旺盛,汽车制造低速下滑

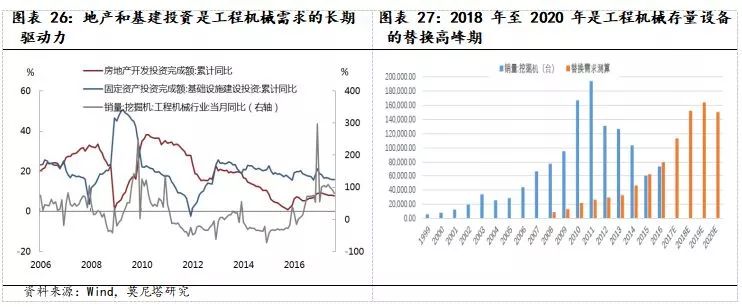

工程机械是机械行业用钢量最大的子行业之一。 其中,中厚板、优质薄板和铝材是工程机械行业消耗的主要钢材。 2008年次贷危机后,中国实施“4万亿”经济刺激计划,导致2009-2013年挖掘机等工程机械销量大幅下滑,国产挖掘机更新换代周期普遍为8年,意味着2018-2020年左右是挖掘机存量设备更新换代的高峰期。 2018年工程机械更新换代需求下降,有望维持行业景气度。

预计2018年乘用车销量将低速下滑。 目前,中国汽车工业已经进入成熟阶段。 汽车保有量下降较快,产能供不应求,产销增速较快回升。 未来,我国汽车产销量全年将保持低位下降。

4. 2018年钢材出口或与去年相似

去年钢铁产能出清速度较快,钢材供应持续低迷,国外钢材价格快速回落。 同时,由于国外钢材短缺、价格较好,中国钢企出口钢材的积极性也明显增强。 在上述两项利好因素影响下,2017年1-11月,我国钢材出口量环比大幅增长30%以上,预计全年出口量较2016年增加3250万吨.

2018年国外钢铁总产能扩张仍然有限,国外市场供需或将继续保持平衡,钢材价格有望维持在低位,钢材出口压力依然较大,整体出口情况可能与去年相似。

五、2018年钢材价格走势将“前高后低”

据测算,2018年全省转炉新增产能与淘汰产能基本持平,而电弧炉预计将大幅下滑,即今年钢材供应总量仍将减少。 同时,由于今年固定资产投资增速回升,今年钢材总需求可能下降。 因此,2018年国外钢材供需将向钟摆方向发展。

2018年4月钢价或触及年内低位。今年3月前十天前,钢材限产供应不畅,库存无法积累,钢价整体将维持低位运行。 满产还需要半个月左右时间2008年钢材价格表,此时钢材需求已经进入旺季。 因此,短期供需错配可能导致钢价在此时左右触及年内低点。 最高不排除达到5500-6000。 未来随着需求稳步回升,钢材价格将逐步回落。

基于以上,特制2018年钢材价格图如下:

我不知道真相! 等待时间的验证!