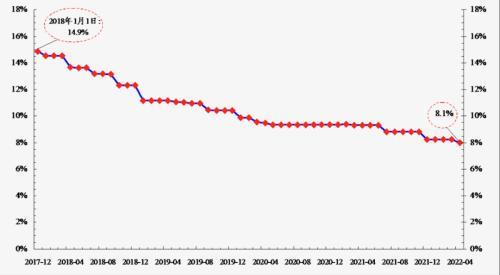

据中国人民银行统计,2018年以来,中国人民银行先后13次下调存款准备金率,累计释放长期资金约10.8万亿元。 其中,2018年4次降准释放资金3.65万亿元,2019年3次降准释放资金2.7万亿元,2020年3次降准释放资金1.75万亿元,2021年2次降准释放资金2.2万亿元元。 2022年降准一次,释放资金5300亿元。 截至2022年4月25日钢材行业融资难,金融机构平均法定存款准备金率为8.1%,较2018年初下降6.8个百分点。

图1:2018年以来金融机构平均法定存款准备金率变化数据来源:中国人民银行

实施降准政策的主要目的是优化金融机构投资结构,及时满足银行体系特殊时点的流动性需求,加大对中小微企业的支持力度钢材行业融资难,降低社会融资成本,支持疫情防控和企业复工复产,为支持实体经济发挥积极作用。 因此,降准对钢铁行业的影响主要是提振市场心态,真正的影响主要是缓解房地产等下游用钢企业的资金压力。

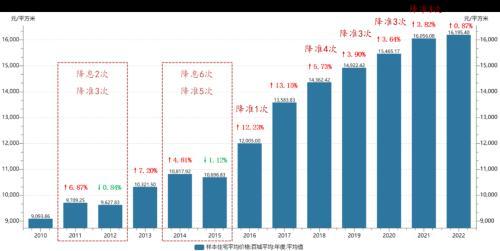

降准后通常会提振房地产市场的关注度,也会对房地产市场的成交量产生一定的影响。 房地产市场回暖将带动房价上涨。

图2:降准通常有助于房价上涨 数据来源:iFinD、海通期货投顾部

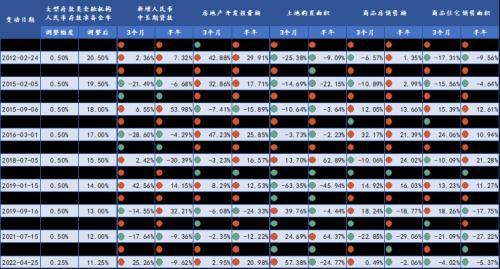

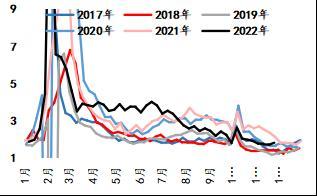

同时,观察历史降准后房地产行业主要指标的环比变化,我们会发现,央行每一次降准都会对楼市产生一定的影响,但近两年降准对销售端的拉动作用有所减弱。 ,环比改善不明显,整体房地产销售仍保持逐步走弱趋势。 这也说明,近两年房地产市场依然比较严峻。

图3:上次降准后三个月半年房地产行业主要指标变化数据来源:iFinD、海通期货投顾部

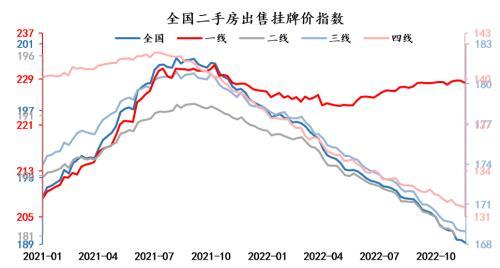

当前房地产市场主要有两个特点:一是房价继续下跌。 从二手房挂牌价高频指标来看,除一线城市外,二三四线城市房价持续走弱,整个下跌斜率也有一定下降程度。 连续性,基本呈线性下降趋势; 二是投资有限。 去年下半年以来,房地产存销比持续上升,但今年房地产整体库存有所下降,可以看出销售疲软基本是房地产市场的主要症结所在。 房地产投资与存销率基本呈负相关,因此从这个角度来看,房地产投资也容易受到一定的限制。

图4:全国二手房销售挂牌价格指数

图5:房地产存销比及投资趋势

降准对钢材市场的影响主要是通过房地产市场回暖提振钢材需求,进而推高钢材价格。 不过,由于房地产市场的回暖不可能在短时间内体现出来,需要一定的时间来缓冲和消化。 因此,对钢材市场和价格的影响可以概括为心理刺激大于实际影响。 短期内容易产生情感推动,但持续时间会比较有限。 仍将取决于基本格局。

回顾钢价从降准公告发布到变动阶段开始的表现,我们可以发现,通常有几个特点:上涨阶段的拉动作用通常强于下跌阶段,大幅下调存款准备金率的提振作用通常更强。 破位后降准的情绪刺激通常强于震荡行情中的表现,但刺激效应难以撼动基本面格局。

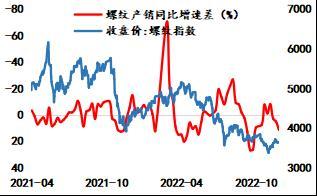

本周钢联产库存数据显示,五大钢材产量环比整体继续下降,螺纹钢和热卷产量环比继续下降,热卷产量环比继续下降。创年内新低; 需求端,贸易商建材成交大幅回落,创同期新低,螺纹钢和热卷表观消费也走弱,螺纹钢表观消费创同期新低。 前期的区域优势现在基本消失了。 显示出环环相扣也有加剧的迹象,需求的收缩仍然快于供应的收缩。

图6:螺纹钢完整库存销售率

图7:螺纹钢供需增速差异与价格走势对比

尽管23日国常会再次上调降准,但市场整体强劲的需求预期有所减弱,在基本面依然疲弱的情况下,本轮降准难以明显提振钢价。 需要更强的宏观预期来应对当前疲软的现实。 (作者单位:海通期货)

本文来自期货日报