概括

终端需求:增速回落,但不急。 未来货币政策有望继续宽松,但流动性回升步伐相对缓慢,在跨周期财政调整和严格监管地方隐性债务的叠加作用下,基建对钢铁需求的拉动作用应不可高估。 海外需求已经见顶。 随着在手出口订单的完成,未来新订单的减少将逐步拖累板材产品的出口需求。 在房地产调控从严的背景下,销量下滑导致房地产端钢材需求减弱的情况相对确定,但建筑端建设项目投资仍保持一定的正增长,房地产方面的需求不会下降得太快。 随着淡季因素和疫情影响消退,资金水平阶段性好转,旺季需求降幅有望收窄,与需求过于悲观的预期落差有望进一步修复。

供给端:减产减储预期增多,供给将继续萎缩。 按照目前(9月初)减产情况推算,下半年粗钢产量将同比下降4000万吨以上,但仍不足以完成全年持平控制目标. 因此,减产政策力度加大仍有预期。 进入9月后,从各方面来看,确实有进一步收紧减产的迹象。 据部分钢企消息,11月底前完成粗钢减产持平控制目标。 如果真是这样,9-11月的月均产量要同比减少1500万吨,同比降幅超过16%。 也就是说,减产力度将大大加强,减产实施将进入新阶段。 供给的快速收缩将对钢价产生有力支撑。

总结:基本面逐步好转,钢材价格有望震荡上行。 总的来说,我们认为三四季度钢材将呈现供需偏弱的格局,阶段性供需节奏错配和预期不佳的情况需要更加注意把握。 7、8月终端需求疲软。 除了房地产低迷导致刚性需求下降外,很大程度上还受到雨季延长、疫情蔓延、年中房地产资金紧张等因素影响。 随着这些因素消退,我们认为旺季需求同比降幅有望进一步收窄,此前过于悲观的需求预期或将得到修复。 同时,粗钢减持政策有望进一步加强。 供需消长下,基本面有望逐步改善。 我们认为9-10月钢材价格有望迎来震荡上行。

文本

一、总结:钢材供需双弱,基本面有望向好

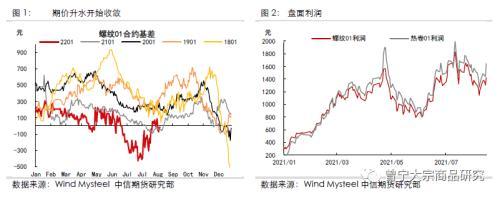

回顾7、8月份,旺季需求预期无法证实也无法证伪,减产正在从预期向执行过渡,因此市场首先关注交易减产预期。 我们看到早盘利润一度逼近2000元,螺纹期货贴水超过400元。 事实上,当时减产预期已经完全定价。

但随着减产预期逐渐明朗,实际减产进度逐渐放缓,8月中下旬,需求也由淡季向旺季过渡。 正如我们在8月份的供需报告中指出的那样,市场的交易逻辑即将转向需求端。 从需求端来看,一方面7月的宏观经济数据给出了相对悲观的预期,另一方面8月的实际需求也给出了相对较差的确认,因此8月期货价格震荡下行。

展望后市,期价升水收窄后,交易逻辑将转向现实。 一方面是检验旺季需求质量,另一方面是交易供给端进一步收缩的力度。 总体而言,我们认为在剔除雨季延长、疫情扩散、年中土地集中供应导致房地产资金紧张等因素影响后,同比年内旺季降幅有望进一步收窄。 之前的需求太悲观了。 可能会修复。 同时,粗钢减产政策有望进一步加强,9月初,确实已经看到部分地区限产收紧。 供需消长下,基本面有望逐步改善。 我们认为9-10月钢材价格有望迎来震荡上行。

节奏方面,建议关注9月份的表需求回归进度。 若月中线表需求仍低于360万吨,8月经济数据叠加可能不佳,或引发阶段性盘整。 以买入与区间操作相结合的思路对待。

2、终端需求:增速回落,但不急

1、流动性难以明显回升,后融资阶段发力

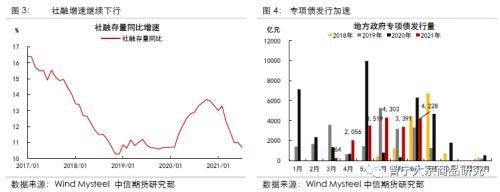

上半年是窗口期,稳增长压力较小。 经济运行总体稳中向好,政策组合趋向于稳货币、紧金融、紧信贷。 从7.30政治局会议和全国人大会议的信息来看,高层认为,当前“外部环境更加复杂严峻,国内经济复苏仍不稳定不平衡”,更加谨慎在判断下半年的经济形势时。 继续保持相对宽松。 但从历史经验来看,广泛流通只是广泛流动性的必要条件而非充分条件。 在房地产融资受限、地方隐性债务监管从严的背景下,实体融资需求改善空间不大; 而制造业特别是小微企业坏账率高,银行风险偏好难以有效提升。 因此,整体来看,即使下半年流动性恢复,也会比较缓慢。

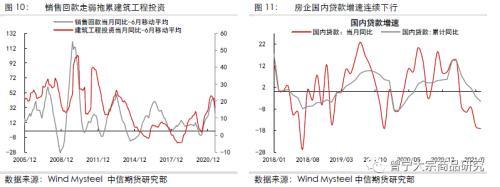

另一方面,上半年无论是公共财政还是政府专项债券的发行都出现明显延迟,财政落后的状况也为应对下半年可能出现的风险预留了政策空间。 我们预计钢材行业融资难,在财政力度的支持下,下半年基建需求较上半年有所改善。 不过,在城投债、地方隐性债务仍处于严格监管的背景下,基建复苏不容小觑。 . 考虑到金融的跨周期调整,转为实际钢材需求也可能主要集中在年底或明年初。 因此,基础设施的改善应该主要起到支撑作用,而不是拉动作用。

2、房地产需求:房地产走弱是比较确定的,但也不要过于悲观

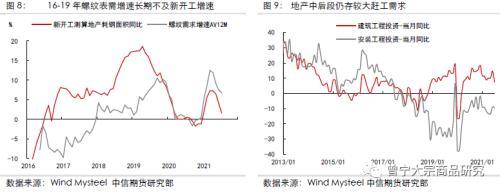

从7月份的数据表现来看,房地产数据明显偏弱。 首先,7月新开工大幅走弱,两年复合同比-6.5%。 一方面,这是受去年8月以来土地征用量持续下降的长期拖累; 另一方面,6月以来销售走弱,房地产商开工将更加谨慎。 展望下半年,目前拿地降幅没有企稳的迹象。 22个城市部分城市集中供地推迟。 土地资源短缺将继续拖累新开工建设。 此外,新房市场冷淡,房企开工意愿不强。 不足的。 2020年下半年基数较高,预计新开工表现将长期疲软。

除了新开工下降,销售疲软更令人担忧。 我们注意到,今年以来,在银行贷款集中管理体制的约束下,房地产资金来源中的内贷增速开始趋弱,内贷增速加快在下半年。 靠销售返现。 但随着房地产调控政策收紧,多地频频出台限购、限贷、限售政策。 叠加疫情对居民可支配收入的影响逐渐显现,房贷利率的持续走高增加了购房成本。 增速结束连续14个月正增长,同比回落8.5个百分点。 而从我们追踪的每周高频数据来看,8月份房地产销售继续走弱。 销量下降一方面直接影响销售回款增速,另一方面也明显拉长回款周期。 这将导致房地产企业的资金来源趋紧。 自筹资金和国内贷款受限后,房企越来越依赖销售应收账款。 销售应收账款与建设项目投资具有很强的相关性,已成为房地产企业维持建设周转的重要资金来源。 因此,销售额的下降可能会逐渐影响房地产公司的建设进度。

建设端仍构成钢材基本需求,但资金短缺或将影响抢工力度。 由于2016-19年高周转期的“负债”,在建面积仍有较大存量。 同时,在竣工交付和杠杆率下降的双重压力下,施工端抢工的动力较强钢材行业融资难,这也将在一定时期内出现。 在一定程度上,对冲新开工低迷构成了房地产对钢材的基本需求。 但随着资金收紧,主要影响施工阶段的建设投资增速在7月也出现明显回落,8月销售对投资的拖累仍将持续。 与上半年相比,房地产端的抢购力度或有所回落。

总体而言,在房地产端强调控下,钢材需求整体偏弱,这也是钢材需求悲观预期的主要来源。 但在减产的背景下,我们应该比较供需下降的幅度和节奏。 综合来看,我们认为房地产钢材需求走弱不应过于悲观:

1、当前房地产监管政策强调“稳”字。 虽然近两个月销量明显走弱,但其快速走弱的可持续性仍存疑,销量走弱也拖累了钢材实际需求。 进行需要时间。

2、虽然建设端抢工受到资金短缺的干扰,但建设项目投资总体仍保持正增长,房地产端钢材需求相对有限。

3、考虑到7、8月份部分地区土地供应集中,不少房企调动资金支付投标保证金,进一步加剧了年中资金阶段性紧张的局面。 随着土地集中供应的推迟,预计资金使用节奏也将回归。 到正常节奏。

4、从微观层面看,疫情的蔓延和雨季的延长也对房地产端的建设进度造成了明显的干扰。 待这部分干扰消退后,预计房地产端钢材需求下滑将得到抑制。 综上所述,虽然房地产用钢需求见顶回落相对确定,但我们认为其下降幅度和速度相对可控。 特别是随着淡季和疫情等外生变量的干扰消退,以及年中资金最紧张的时期过后,房地产开工增速有望迎来阶段性好转。旺季。

3、海外需求:见顶回落,出口或缓慢回落

从补库存周期来看,海外补库存接近尾声。 虽然当前间接出口仍保持一定的韧性,但主要还是以在手订单出口为主。 近几个月,欧美制造业PMI持续回落,国内PMI新订单和新出口订单也持续下滑。 由于欧美国家耐用品消费增速回落,预计未来新订单减少将拖累中国制造业出口。 进而逐渐影响板材的需求。 在海外钢材供应相对稳定的情况下,海外进口热卷报价见顶回落,尤其是美国卷材价格下跌进一步印证了海外板材需求见顶回落。 但考虑到中国的出口竞争力和海外制造能力的部分出清,中国出口下降的速度将相对缓慢。

综上所述,未来货币政策有望继续宽松,但流动性回升步伐将相对缓慢,且在财政跨周期调整和严格监管地方隐性债务的叠加下,基建驱动力对于钢材的需求不应被高估。 海外需求已经见顶。 随着在手出口订单的完成,未来新订单的减少将逐步拖累板材产品的出口需求。 在房地产调控从严的背景下,销量下滑导致房地产端钢材需求减弱的情况相对确定,但建筑端建设项目投资仍保持一定的正增长,房地产方面的需求不会下降得太快。 随着淡季因素和疫情影响消退,资金水平阶段性好转,旺季需求降幅有望收窄,与需求过于悲观的预期落差有望进一步修复。

3、供给:减产减储提振预期,供给继续萎缩

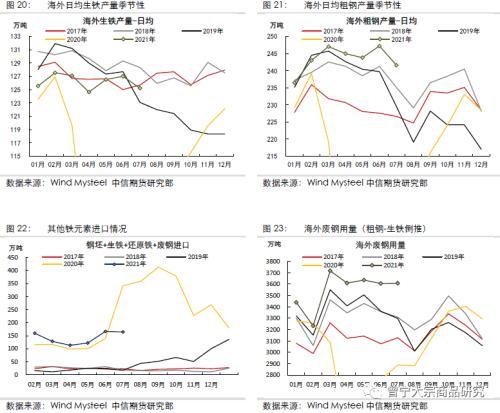

1、国内:粗钢减产持续发酵,供给有望加速收缩

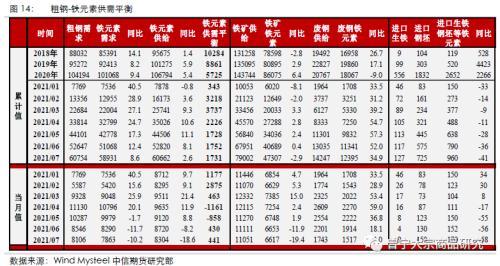

1-7月,我国生铁产量53.35亿吨,同比增长4.4%,增加2264万吨; 粗钢产量64933万吨,同比增长8%,增加5616万吨。 其中,7月份,各项减产政策开始逐步落地。 当月铁水产量7285万吨,同比下降8.9%; 当月粗钢产量8679万吨,同比下降8.4%。

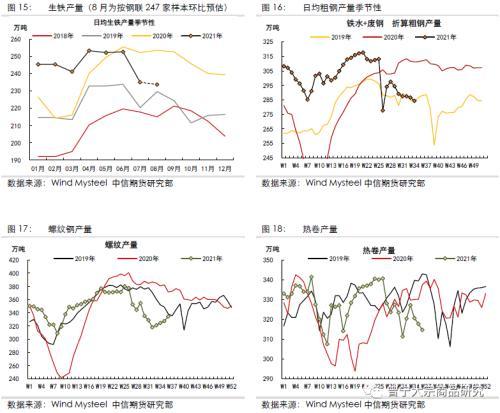

我们在8月份的供需报告中指出,按照当时减产强度的线性外推,到年底,已经下达减产计划的省份的水平控制目标基本可以实现. 会放慢速度。 从钢联公布的247家企业铁水周产量和福宝信息147家企业的日废钢消耗量来看,基本印证了当时的判断。 8月粗钢产量继续小幅下降。 从品种结构看,螺纹钢产量同比降幅由7月的11%扩大至14.7%,热卷产量同比降幅由1.5%扩大至3.8%。

此外,我们根据当前(9 月初)的减产情况进行推断。 到下半年末,粗钢产量将同比下降4149万吨,但全年仍将增加2220万吨,显然不足以完成全年持平。 目标,因此对减产政策仍有加码预期。 我们针对不同的场景假设进行了单独的计算:

1、按照目前的减产情况,下半年粗钢产量将下降8%。

2、如果全年持平,下半年粗钢产量将下降11-12%。

3、若考虑部分省市(河北、山东、山西)减产计划,下半年粗钢产量同比下降16%以上。

进入9月后,从多方面信息来看,减产力度确实有进一步收紧的迹象:广西加强能源消费双控、东北地区实施限产、邯钢限产比例更严、以及《2+26》秋冬季城市供暖方案强调,要确保完成粗钢减产任务。 甚至有钢企消息称,11月底前将完成粗钢减产持平控制目标。 如果真是这样,9-11月的月均产量要同比减少1500万吨,同比减少16%以上。 相比之下,7-8月产量降幅仅为8-9%。 也就是说,减产力度将大大加强,减产实施将进入新阶段。 供给的快速收缩将对钢价产生有力支撑。

2、海外:产能释放接近瓶颈,其他铁元素进口相对稳定

从海外情况看,虽然炼钢利润高,但部分高炉产能退出已久,产能释放已接近瓶颈。 产量全部小幅下滑,海外钢材价格也开始见顶回落,进一步印证了海外需求见顶回落。 7月钢坯、生铁等铁元素进口量相对平稳。 预计随着国内外钢材价差收窄,未来进口量将进一步增加。

四、总结:基本面逐步好转,钢价有望震荡上行

总体来看,我们认为三四季度钢材将呈现供需偏弱的格局,供需两端政策的长期可持续性存在较大不确定性,因此钢价或不会出现能够显示长期趋势趋势。 在这种情况下,更要注意把握阶段性供需节奏错配和预期不佳的情况。

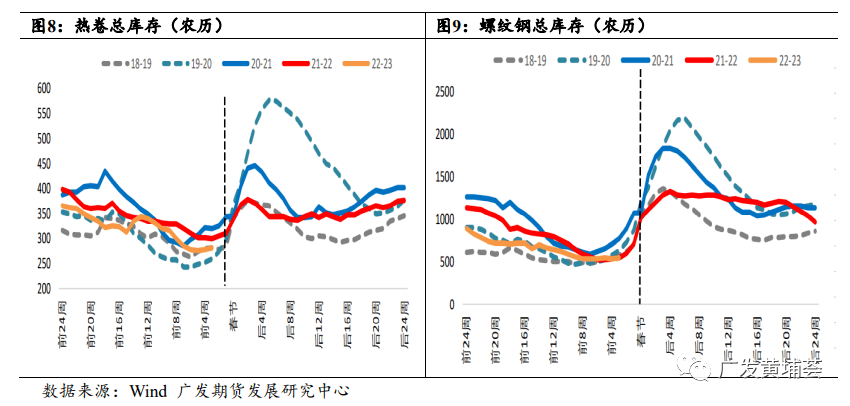

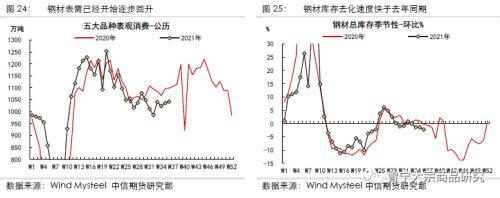

我们对9月和10月的钢材价格相对乐观。 我们可以做一个相对保守的假设:由于钢材库存已经开始去化,去库存时间比去年早,去库存速度比去年同期快,所以即使钢材产量不进一步减少,仅考虑需求的季节性环比回暖,钢材库存总量的去化也将在旺季迎来加速,现货价格上行有望带动期货价格。

此外,我们认为 7 月和 8 月的终端需求疲软。 除了房地产低迷导致刚性需求下降外,很大程度上还有雨季延长、疫情蔓延、年中集中供地动用保证金等因素。 受房地产资金紧张等因素影响。 随着这些因素的消退,我们认为旺季需求可能不仅是季节性的环比复苏,其同比降幅有望进一步收窄,此前过于悲观的需求预测或将得到修复。 如果乐观看待,受疫情打压的赶工动力或将在旺季迎来集中释放,需求同比回升或将超出市场预期,类似于此前的赶工动力。 2020年4-6月疫情之后产生的。当然,由于本轮疫情防控范围相对可控,需求集中释放的实际强度会弱于当时的情况。

同时,粗钢减产政策有望进一步加强,9月初,确实已经看到部分地区限产收紧。 供需消长下,基本面有望逐步改善。 我们认为9-10月钢材价格有望迎来震荡上行。 节奏方面,建议关注9月份的表需求回归进度。 若月中线表需求仍低于360万吨,8月经济数据叠加可能不佳,或引发阶段性盘整。 以买入与区间操作相结合的思路对待。

风险因素:减产政策执行超预期(上行风险); 终端需求停滞,减产政策放宽(下行风险)

本文来自曾宁商品研究