广东省钢材价格局部下调,预计下周震荡行情(12.16-12.23)

一、本周回顾

回顾本周,广东钢材现货市场价格局部下调,成交气氛一般。 具体来看,建筑钢材基本持平,冷热卷下跌60-100元/吨,型钢下跌约50元/吨。 临近年末,淡季需求更加明显,部分品种出货优惠力度较大。

【一周价格回顾】

建筑钢材:本周广东市场建材价格基本平稳。 回顾本周,由于前半周需求下降,现货价格略有松动; 后半周,巴西大雨阻碍铁矿石出货,铁矿石价格上涨。 螺纹期货、现货价格开始反弹,但涨幅受制于需求,涨幅有限。 短期来看,随着春节临近,需求回落,市场逐渐进入消费淡季。 不过,下周将迎来元旦假期。 不排除部分客户节前备货,龙头钢厂资源吃紧,钢厂压价。 意志力很强。 但从近期客户反馈来看,目前价格与冬储预期相去甚远,市场进货动力不足,现货价格上涨动力不足。 因此,预计下周初广州地区建筑钢材价格将窄幅震荡。

热轧卷:本周广东热轧卷价格震荡回落,需求表现一般。 在市场波动低迷的影响下,市场心态也有所转弱。 此外,目前下游需求清淡,市场交投气氛有所减弱。 本周商家报价逐渐减少,但成交仍较为平均。 资源方面,本周新资源陆续到货,由于当前市场去库存速度缓慢,本地热轧卷现货库存有所增加。 按同口径统计,当前本地热轧卷现货库存46.5万吨,较上周增加4万吨。 综合来看,短期市场需求或将继续不理想,随着新资源不断补充,预计下周广东热轧卷价格将以盘整为主。

板材:本周广东地区板材价格震荡下行。 市场方面,本周受行情波动和市场需求疲软影响,多数商家心态转弱。 中厚板报价全周小幅下跌。 部分钢厂仍有议价空间,但实际成交仍较为一般。 资源方面,虽然随着调价,南北价差逐步收复,但考虑到年前销售时间不多,下游需求疲软,市场意愿不强。近期积极备货,随着去库存放缓,当地中厚板现货库存进一步减少。 据同口径统计,目前本地中厚板现货库存约18.6万吨,较上周减少2000吨。 综合来看,考虑到当前市场需求表现不佳,本地板材库存偏低,预计下周广东地区板材价格将盘整。

大中型材:本周广东型材市场价格震荡走低,市场成交较为平淡,贸易商观望情绪浓厚。 库存方面,虽然商家库存量不一,但考虑到后期库存资金压力加大,补货意愿不强广州最大的钢材市场,心态上出货积极性高。 预计短期内广东型钢市场将维持弱势盘整态势。

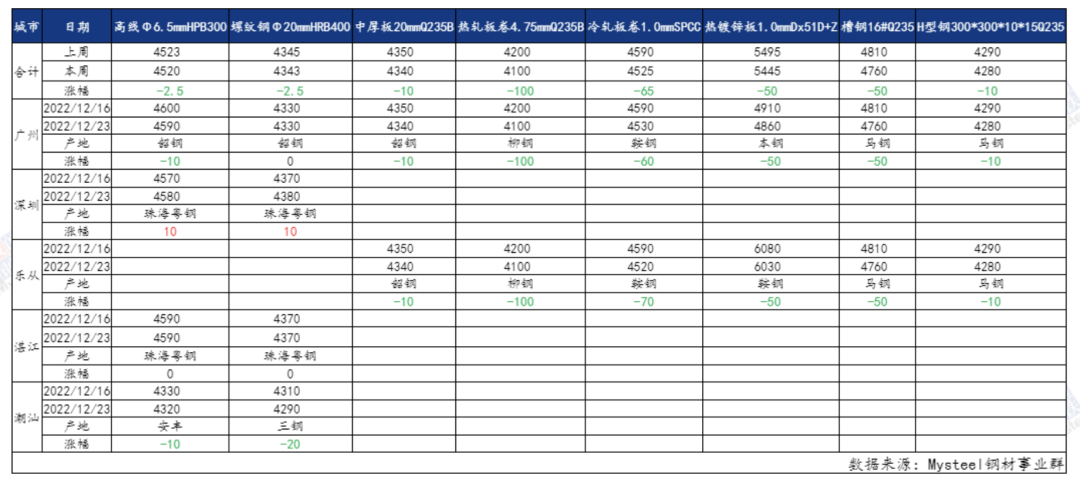

表1:广东省各市场主要品种价格(单位:万吨)

2. 下周展望

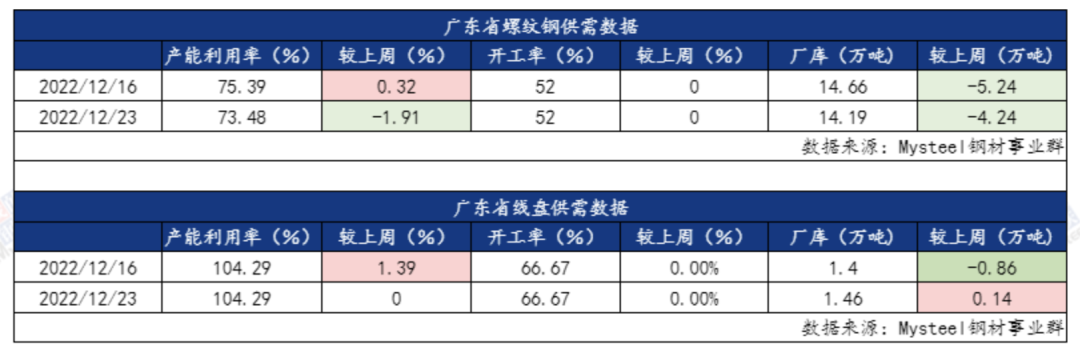

【产能利用率】

调查数据显示,广东省15家建筑钢材样本钢厂中,螺纹钢产能利用率为73.48%,较上周下降1.91个百分点; 开工率为52%,与上周持平; 看,螺纹钢厂库总量14.19万吨,环比减少1万吨; 卷材产能利用率为104.29%,与上周持平; 开工率为66.67%,与上周持平; 从钢厂库存来看,卷材厂库总量1.46万吨,环比增加1400吨。

表2:广东省建筑钢材供需数据

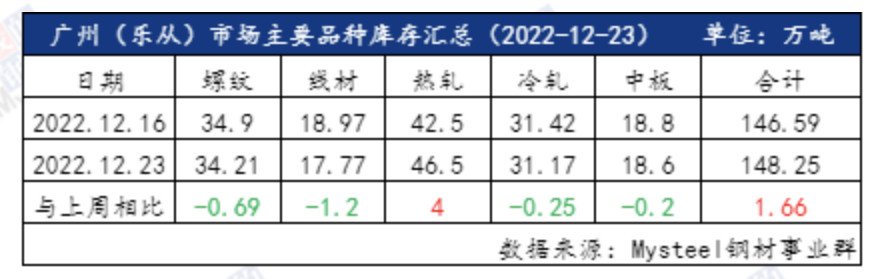

【主流市场库存数据】

本周广州市场库存略有增加。 目前市场总库存148.25万吨,较上周增加1.66万吨。 据广州建材仓库同口径统计,本周螺纹钢库存34.21万吨广州最大的钢材市场,较上周减少0.69万吨; 线材17.77万吨,较上周减少1.2万吨。 热轧卷库存较上周有所增加。 据不完全统计,本周广州热轧卷板库存46.5万吨,较上周增加4万吨。 本周乐从市场冷轧整体库存31.17万吨,较上周减少2500吨。 本周乐从市场中板整体库存18.6万吨,较上周减少2000吨。

表3:广东部分主要品种库存明细(单位:万吨)

【市场交易】

本周广东市场钢材价格局部回落,临近年底,成交量开始萎缩。

表4:广东省部分钢材品种周成交量

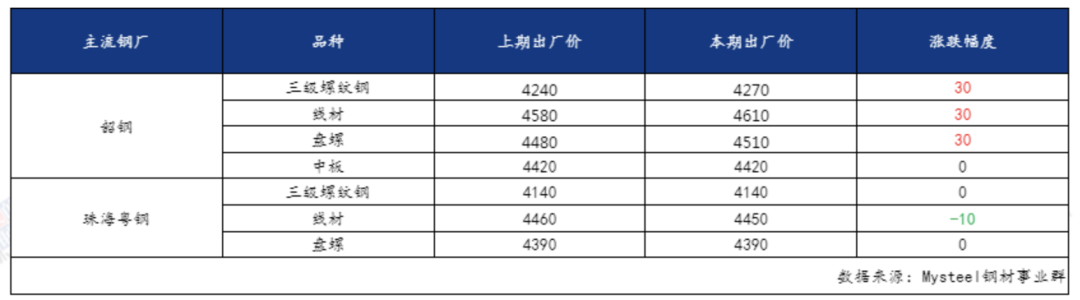

本周广东龙头钢厂出厂价格涨跌互现,其中韶钢上调螺纹钢、线材、卷螺价格30元/吨; 珠海粤港线材价格下调10元/吨。

表5:广东部分龙头钢厂政策明细(单位:元/吨)

备注:综合各省钢厂情况总结,主要是建材、板材、型材的价格政策。 螺纹钢为理论重量交割价,卷轴为磅交割价。 理论价在磅价基础上浮动120元/吨。

三、总结

临近年末,广东钢材市场现货成交进一步萎缩,市场情绪更加谨慎,资源跨区域流动再度放缓。 广东地区需求季节性趋势难以逆转,但目前原料走势较为坚挺,钢厂转嫁压力,短期价格两难。 综合预测,下周广东钢市整体或呈区间震荡走势。